...o no se está obligado a hacerlo? Si no se hace el 720 ¿no se pagaría ningún impuesto por los rendimientos por haber invertido menos de 50K o se está obligado a declararlo en el modelo clásico 100 de la declaración de la r3nta?

¿si se declara en el 720 (si es mayor a 50K) no se declara en el modelo 100?

Un saludo

No, no hay mayor riesgo, puesto que la cobertura viene de los estados y por ende dependiente del Banco Central, No existe mayor riesgo que tenerlo en el Santander, aunque en caso muy muy extremo, puedan tardar algunas semanas en devolver en caso de quiebra y guerra nuclear...

El 721 (es un modelo informativo de tus activos en el extranjero si superan los 50K a fecha de 31 de diciembre.) En ese Mod, NO se pagan impuestos, ya que es simplemente INFORMATIVO.

Pagarás impuestos por los rendimientos que tengas (ya sea en el extranjero o en España), La norma dice que debes DECLARAR desde el Primer Céntimo que ganes....

La únca diferencia notable es que que los banco españoles y con sucursal en España (IBAN ES), práctican retención y NO deben incluirse en el 721, (puesto que no son extranjeros).

Por contra, en los IBAN extrajeros (normalmente... Leer más ...

...o no se está obligado a hacerlo? Si no se hace el 720 ¿no se pagaría ningún impuesto por los rendimientos por haber invertido menos de 50K o se está obligado a declararlo en el modelo clásico 100 de la declaración de la r3nta?

¿si se declara en el 720 (si es mayor a 50K) no se declara en el modelo 100?

Un saludo

No, no hay mayor riesgo, puesto que la cobertura viene de los estados y por ende dependiente del Banco Central, No existe mayor riesgo que tenerlo en el Santander, aunque en caso muy muy extremo, puedan tardar algunas semanas en devolver en caso de quiebra y guerra nuclear...

El 721 (es un modelo informativo de tus activos en el extranjero si superan los 50K a fecha de 31 de diciembre.) En ese Mod, NO se pagan impuestos, ya que es simplemente INFORMATIVO.

Pagarás impuestos por los rendimientos que tengas (ya sea en el extranjero o en España), La norma dice que debes DECLARAR desde el Primer Céntimo que ganes....

La únca diferencia notable es que que los banco españoles y con sucursal en España (IBAN ES), práctican retención y NO deben incluirse en el 721, (puesto que no son extranjeros).

Por contra, en los IBAN extrajeros (normalmente... Leer más ...

Antes de nada no se trata de ningún chiriguinto, ni estructura Ponzi... informaros bien antes de dar una opinión.

Es una fintech, (estilo gestora de fondos), tiene muchos productos de inversión. El más conservador es la cuenta de ahorro.

Dan un tipo variable (ahora están dando el 3% en Euros y 4,5% en USD y se mueve al son de los tipos), tu haces aportaciones desde 1000€ y va generando dichos intereses.

No existe penalización por salida, ni vinculación.

NO es una cuenta bancaria, es una CARTERA o un Fondo Monetario. PERO ESTÁ CUBIERTA POR EL FOGAIN (FONDO DE GARANTÍA) por 100.000 €, por lo que NO EXISTE RIESGO DE PERDIDA POR QUIEBRA....

Lo bueno es que no tienen que tributar hasta que lo rescates, el interés compuesto funciona diariamente. No tiene plazos, ni penalizaciones. Si ves que los tipos empiezan a caer puedes retirarlo tras unos días desde que lo solicitas. El intereses que ofrecen es Neto tras una comisión que aplican.

No es mala opción para los que tengan USD y para los que quieran algo más que un 2 y pico en Euros..

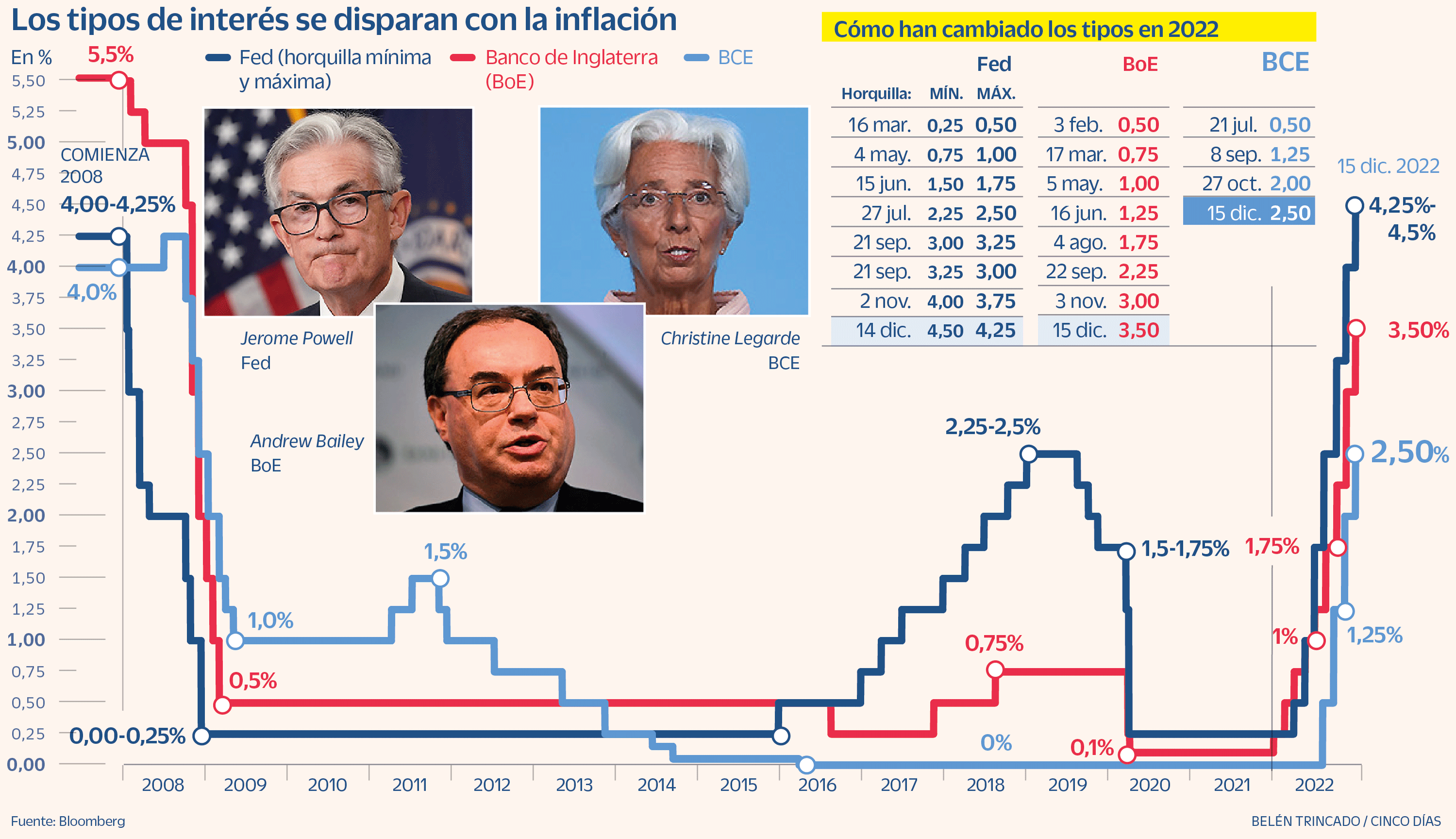

El BCE sube tipos medio punto y anuncia alzas "significativas" en 2023

El precio del dinero se eleva al 2,5%, máximos de finales de 2008.

El BCE ha decidido hoy su cuarta subida de los tipos de interés en el año, tras la que el precio del dinero en la zona euro queda en el 2,5%. Eleva los tipos en medio punto, según lo previsto por el mercado, y afloja ligeramente el endurecimiento de su política respecto a meses atrás, después de aumentar tipos en 75 puntos básicos por dos veces consecutivas. Desde el mes de julio, el alza acumulada es de 250 puntos básicos, un acelerón que deja el coste del dinero en máximos de finales de 2008, poco después de la quiebra de Lehman Brothers. Pero que no va a ser ni mucho menos el punto final.

...decides por un producto, puedes empezar probando a invertir con una parte pequeña de tu capital y ver cómo va. Hay que tener suerte cuando entras y cuando sales de la inversión porque hay muchas variables incontrolables como las guerras, pandemias, crisis, estafas,... Nadie tiene una bola de cristal y el futuro siempre es incierto.

Antes se decía que los bancos no perdían ni quebraban hasta que se rescataron las cajas de ahorros reconvertidas en bancos o quebró el Banco Popular (en Japón habían quebrado grandes bancos en los 90 y en España se intervino Banesto, o la quiebra de Eurobank en 2003). También se decía que los precios de los pisos no bajaban nunca...hasta que llegó la crisis de las subprime y ha habido caídas del 30 al 70%. Pues ahora están de modas las Cryptos, y a mucha gente les va bien, pero nadie te puede asegurar cuánto tiempo durará, porque el futuro no lo conoce nadie.

A Fray Soy poca fé le doy, y de Fray Fue menos me fié!

Cualquier exchange, tipo coinbase, BInance, Kukoin, Crypto.com, son plataformas CENTRALIZADAS son como bancos, (ellos custodian tus fondos), si ellos quiebran, podrías perder tus fondos....

En cambio con las DEX son plataformas en las cuales conectas tus Wallet que tienes tú bajo tu custodia. Tú eres el único responsable de su seguridad y ninguna quiebra te afectaría ya que TU eres dueño de tus fondos y TU los custodias.

En Dex no hay riesgo de quiebra. Con tus cryptos Tu puedes hacer Staking por ejemplo y ganar un interés , depende del token y de la cadena podrás obtener una rentabilidad u otra, también dependerá cual es el fin de ese stake, para validar transacciones o para aportar liquidez o para ofrecer préstamos....

Tú eres dueño y tienes la posesión de esos token.

Con CEX = plataformas CENTRALIZADAS, tu confías tus fondos a una entidad privada como un banco, y según sus condiciones ofrecerán una rentabilidad u otra, Aquí tenemos que asumir el riesgo de custodia.

Ahora bien, estas empresas CEX tipo BInance, Crypto.com, Celsius, o similar suelen dar una rentabilidad muy buena depende del... Leer más ...

...cero, y se limita a la bancarrota del custodio, que si lo tienes en Dex , ese riesgo desaparece, ya que no te pueden quitar tus keys.

Pensar o comparar los timos piramidales con las cryptos siempre viene de los que no saben mucho cómo funcionan las cryptos....

Las cryptos están todavía en su primera fase o segunda , su adopción aunque va aumentando es muy escasa para el común de los ciudadanos, y esa toma de posiciones supone cobrar un extra de rentabilidad.

Como digo el 12% lo están dando muchas plataformas en establecoin, donde el riesgo se limita básicamente a la quiebra de la plataforma, para eso hay que saber dónde meterse.

Ojo, esto no tiene nada que ver con las plataformas en las cuales les das tu dinero y promete una rentabilidad del 1% diario y demás haciendo trading.....

Las rentabilidades de las que hablo se obtienen básicamente en Staking y lending COLATERIZADO,

El dinero Fiat será para los pobres y el dinero cryptos para los ricos.

Toda la publicidad negativa de las cryptos están basadas en que el actual sistema y gobiernos no quieren oír hablar de cryptos.....

Como digo, hablar de rumasa, filatelia acerca de las cryptos denota no mucho... Leer más ...

...cero, y se limita a la bancarrota del custodio, que si lo tienes en Dex , ese riesgo desaparece, ya que no te pueden quitar tus keys.

Pensar o comparar los timos piramidales con las cryptos siempre viene de los que no saben mucho cómo funcionan las cryptos....

Las cryptos están todavía en su primera fase o segunda , su adopción aunque va aumentando es muy escasa para el común de los ciudadanos, y esa toma de posiciones supone cobrar un extra de rentabilidad.

Como digo el 12% lo están dando muchas plataformas en establecoin, donde el riesgo se limita básicamente a la quiebra de la plataforma, para eso hay que saber dónde meterse.

Ojo, esto no tiene nada que ver con las plataformas en las cuales les das tu dinero y promete una rentabilidad del 1% diario y demás haciendo trading.....

Las rentabilidades de las que hablo se obtienen básicamente en Staking y lending COLATERIZADO,

El dinero Fiat será para los pobres y el dinero cryptos para los ricos.

Toda la publicidad negativa de las cryptos están basadas en que el actual sistema y gobiernos no quieren oír hablar de cryptos.....

Como digo, hablar de rumasa, filatelia acerca de las cryptos denota no mucho... Leer más ...

...como puede dar un euro digital un 12% y el euro Fiat 0%?

Pues porque existe mucha demanda de cryptos estables porque son utilizada para entrar y salir de otras cryptos como BTC o ETH, Esa demanda se satisface en los pools de liquidez de muchos DEX, lo cuáles generan rentabilidad muy superiores que hacen posible que puedan ofrecer un 12% ....

Y que problema o riesgo hay en tener euros digitales ?

Pues NO están cubiertos por el Fondo de garantía del BCE, lo cual para algunos eso ya puede ser un problema....

Por tanto , no hay riesgo de devaluación, sino de quiebra de la empresa donde tengas depósitados esos Euros digitales....

Para ello, cada uno de hacer su DYOR. do your own research.

Lo que está claro es que en los próximos años, unos perderán vía inflación de forma segura si no se mueven....y un 12% anual con liquidez total y sin bloqueo es muy tentador

Pues es alentador. Nunca había comprado en esta tienda, Porque Yo NO Soy tonto, ah no el que esa es la prima hermana....

Las opiniones de esta cadena de tiendas son bastante preocupantes,, productos caros, desatención al cliente, servicio postventa nulo o malísimo.

Esta cadena parecía que estaba en quiebra y cualquier día de estos dan el cerrojazo.

Espero que el Santander responda en esta situación, aunque por quiebra no creo que cubran los pagos, ...

En el Twitter dicen tras mi pregunta del sábado que ya se pondrán en contacto conmigo...pero viendo que hay gente que tras 40 días no han resuelto su problema.... Leer más ...

Pues en la cuenta mia individual pagado y en la conjunta abierta el mes pasado no me han pagado nada...

Ya has visto que este banco tan grande e importante es el c*ño de la tía Bernarda.

A tí no te pagan, a @rmartin le pagan sin hacer gasto, a unos cuantos del madrid no les van a pagar los goles del depor porque no hicieron gasto ya que la jornada pasada tiene que ser de la proxima liquidación pero lo han metido cuando les ha salido de la huevera saltándose sus propias condiciones del contrato, y a los de barça no les van a pagar los 4 goles del partido del betis porque se los han sumado cuando ya habían llegado al tope de bonificación del mes anterior.

Son unos golfos y sinvergüenzas y ya no se molestan ni en ocultarlo.

Estoy bastante mosqueado porque si yo imcumplo contrato me meten un buen puro por el ogt y además me quedo sin las bonificaciones.

Y todo esto sin contar con el timo que nos han colado con las devoluciones de la tarjeta Mi Otra. Por mí se podían ir a la quiebra pasado mañana.

Saludos, ánimo y paciencia para todos con esta panda de chorizos.

En este producto el comercial decia que si los mercados tienden a la baja, lo mueven a r.fija, no ganas pasta pero tampoco pierdes $. Si sacas la $ antes del periodo de vencimiento tienes una penalizacion mas las comisiones que te cobran por gestionarlo (4% anual aprox), indicamdome que si el beneficio es el de la grafica "media", aun pagar las penalizaciones y comisiones no perderias $.

El otro producto, el Generacion Fua Hunica, que os parece?

Le pregunte en ambos que pasa si la entidad quiebra o hay algun marron. según él esta cubierto totalmente por "un organismo parecido al FDG".

Además de los que nos plantearíamos dejar de trabajar, habría que contar a los miles y miles de ni-nis que acudirían desde todas las partes del globo a establecerse aquí y disfrutar de las playas españolas con los gastos pagados o semi-pagados. En 6 meses, quiebra total.

Downbylaw, en la UE existe el llamado FGD (Fondo de Garantías de Depósitos) por el que se asegura el capital integro, hasta 100.000€ por titular en caso de quiebra bancaria. No creo que ocurra con el Espirito Santo, de cualquier modo tendrías el dinero asegurado aunque eso sí, su cobro sería un poco mas dificultoso que si fuese una entidad bancaria española porque con ellos tendrías que reclamar a Portugal.

...retándole al 4%... recelé de ello y le pedí que entrara delante mía con sus claves y me enseñara escudriñar en su banca online para saber que "le" habían contratado...

resulta que le habían hecho un unitlinked al 4% cuyo depositario es una entidad que no estaba cubierta por el FOGAIN (ni hablar del FGD)... y en las clausulas le especificaba que la entidad bancaria que le había hecho el estropicio no respondía de la inversión... o sea que si la depositaria (que reponde al mismo nombre que la entidad bancaria pero añadiento un "invest" de coletilla, para engañar, claro) quiebra, el dinero se esfuma..

que quiero decir con ésto??, pues facil, que ese dinero, como le expliqué a mi compañera, ahora mismo le está rentando al banco (banco y depositaria con padre e hijo por así decirlo) el 30 o el 40 por que al no estar garantizado ahora mismo eldinero estará en el sudeste asiatico o en sudamérica.... y a ella le dan el 4%,.... eso sí, si el dinero se va, adios muy buenas.

Sólo una cosa más... el que se lo contrató es vecino suyo.

Ahí queda éso.

Ojo, no digo que las inversiones sin estar respaldadas por nadie sean legitimas o no... simplemente digo que estos productos con... Leer más ...

...retándole al 4%... recelé de ello y le pedí que entrara delante mía con sus claves y me enseñara escudriñar en su banca online para saber que "le" habían contratado...

resulta que le habían hecho un unitlinked al 4% cuyo depositario es una entidad que no estaba cubierta por el FOGAIN (ni hablar del FGD)... y en las clausulas le especificaba que la entidad bancaria que le había hecho el estropicio no respondía de la inversión... o sea que si la depositaria (que reponde al mismo nombre que la entidad bancaria pero añadiento un "invest" de coletilla, para engañar, claro) quiebra, el dinero se esfuma..

que quiero decir con ésto??, pues facil, que ese dinero, como le expliqué a mi compañera, ahora mismo le está rentando al banco (banco y depositaria con padre e hijo por así decirlo) el 30 o el 40 por que al no estar garantizado ahora mismo eldinero estará en el sudeste asiatico o en sudamérica.... y a ella le dan el 4%,.... eso sí, si el dinero se va, adios muy buenas.

Sólo una cosa más... el que se lo contrató es vecino suyo.

Ahí queda éso.

Ojo, no digo que las inversiones sin estar respaldadas por nadie sean legitimas o no... simplemente digo que estos productos con... Leer más ...

No esta papá estado pero si está el Consorcio de Compensación de Seguros que de echo garantizan más en caso de quiebra, ya que un banco sólo te garantiza hasta 100.000 € mientras que el CCS te garantizan hasta 300.000 €. Por otro lado el sistema de las aseguradoras es más seguro bajo mi punto de vista porque un banco, si concede créditos y los clientes no pagan puede tener problemas de liquidez, mientras que la probabilidad de que los clientes de una aseguradora tengan todos al mismo tiempo un siniestro o en caso de seguros de vida fallezcan todos al mismo tiempo la probabilidad es mínima. Además la mayoría de las aseguradoras son reaseguradoras como en el caso de la aseguradora Estrella que la compro Generali llevándose toda su cartera de clientes.

El CCS te garatinza el dinero que pongas? ¿O como nos dice otro forero, Turulo, el CCS está para catástofres, inundaciones y similares? Gracias por tu repuesta, que se ve, que tienes conocimientos en seguros.

No tengo nada en contra de los seguros, sólo quiero la información más veraz posible, no he tenido ningún problema con ningún seguro, aunque alguna vez, me han intentado colar... Leer más ...

No esta papá estado pero si está el Consorcio de Compensación de Seguros que de echo garantizan más en caso de quiebra, ya que un banco sólo te garantiza hasta 100.000 € mientras que el CCS te garantizan hasta 300.000 €. Por otro lado el sistema de las aseguradoras es más seguro bajo mi punto de vista porque un banco, si concede créditos y los clientes no pagan puede tener problemas de liquidez, mientras que la probabilidad de que los clientes de una aseguradora tengan todos al mismo tiempo un siniestro o en caso de seguros de vida fallezcan todos al mismo tiempo la probabilidad es mínima. Además la mayoría de las aseguradoras son reaseguradoras como en el caso de la aseguradora Estrella que la compro Generali llevándose toda su cartera de clientes.

El CCS te garatinza el dinero que pongas? ¿O como nos dice otro forero, Turulo, el CCS está para catástofres, inundaciones y similares? Gracias por tu repuesta, que se ve, que tienes conocimientos en seguros.

No tengo nada en contra de los seguros, sólo quiero la información más veraz posible, no he tenido ningún problema con ningún seguro, aunque alguna vez, me han intentado colar algún gol en algún... Leer más ...

pues yo estoy hablando con un amigo mío que tiene una oficina de Mapfre y estoy pensando muy seriamente ponerlo en un fondo de Mapfre que renta al 4% anualmente. Se llama fondtesoro, e invierte en fondos de deuda soberana (no argentina ni cosas de esas, en principio)...

sobre la seguridad de estos productos, ya leí en tucapital que sólo lo garantiza Mapfre, y si quiebra ésta, el consorcio de compensación de seguros lo único que hace es liquidarla, pero no le pone ni un duro (sólo pone dinero si hay una calamidad, que es para lo que está el consorcio.. tipo rayo o inudacion o terrorismo).

Hay que decir que ahora ahora las que se han liquidado han devuelto el 100% del capital, como cahispa (mi propia madre estuvo ahí y le devolvieron toda la pasta). www.tucapital.es/ ...or-el-fgd/

el tema es... en los bancos nos dan una porquería. Si nos metemos con productos fuera de IPFs y demás, es un riesgo gigántísimo, y como leí que se defendió uno que tiene una agencia de seguros en una página de internet por el tema de que comercialicen fondos cuando no son bancos, él... Leer más ...

pues yo estoy hablando con un amigo mío que tiene una oficina de Mapfre y estoy pensando muy seriamente ponerlo en un fondo de Mapfre que renta al 4% anualmente. Se llama fondtesoro, e invierte en fondos de deuda soberana (no argentina ni cosas de esas, en principio)...

sobre la seguridad de estos productos, ya leí en tucapital que sólo lo garantiza Mapfre, y si quiebra ésta, el consorcio de compensación de seguros lo único que hace es liquidarla, pero no le pone ni un duro (sólo pone dinero si hay una calamidad, que es para lo que está el consorcio.. tipo rayo o inudacion o terrorismo).

Hay que decir que ahora ahora las que se han liquidado han devuelto el 100% del capital, como cahispa (mi propia madre estuvo ahí y le devolvieron toda la pasta). www.tucapital.es/ ...or-el-fgd/

el tema es... en los bancos nos dan una porquería. Si nos metemos con productos fuera de IPFs y demás, es un riesgo gigántísimo, y como leí que se defendió uno que tiene una agencia de seguros en una página de internet por el tema de que comercialicen fondos cuando no son bancos, él esgrime que son... Leer más ...

Tema:

Tema:  Foro:

Foro:  Foro:

Foro:

Foro:

Foro: