He intentado pedirla pero veo que no acepta prepagos. Las del BBVA y la de openvak las rechaza. Y las del BBVA son de soporte físico. Si solo valen débitos y créditos no me nteresa

Yo he podido asociar la visa bp, la del carre4 y la n26. En la documentación pone que soporta revolut por ejemplo, así que entiendo que alguna prepago si puede funcionar, aunque ellos dicen que en general las prepago no.

He probado el Go Back In Time, hice un cargo en la de bankinter y a continuación lo cambié a la n26. Hoy ha habido un problema y me han vuelto a hacer el cargo en la de bankinter, he enviado un correo al soporte y a los 5 minutos me lo han solucionado. Me han dicho que como cambié el cargo según se hizo la autorización que hoy cuando se ha registrado el movimiento en firme se ha vuelto a hacer con la original, que lo están solucionando y que disculpe las molestias.

Están todavía empezando, de hecho en la tarjeta pone beta, por lo menos el soporte ha sido rápido.

A mi la idea si me gusta, aunque habrá que probar que tal funciona, aunque una cosa que me preocupa es el tema de seguros contra fraude si hacen un uso incorrecto. La tarjeta se puede apagar... Leer más ...

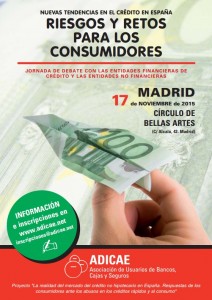

Los tipos de interés de los créditos al consumo en España continúan por las nubes. Así lo confirman los últimos datos estadísticos publicados por el Banco de España, que los sitúan en el 9,79%, esto es un 43% más caros que la media de la Unión Europea, que se queda en el 5,59%.

Además el crédito que se da en España tiene condiciones claramente abusivas: ADICAE ha detectado en los últimos años más de medio millar de cláusulas abusivas en contratos de crédito. Las más comunes atañen a la modificación del coste total del crédito, intereses moratorios, exoneración de responsabilidad del prestamista, liquidación del contrato, reembolso anticipado,…

Ante esta tesitura, ADICAE está realizando este 2015 el proyecto “La realidad del mercado del crédito no hipotecario en España. Respuestas de los consumidores ante los abusos en los créditos rápidos y al consumo”. Dentro de este proyecto, el 17 de noviembre ADICAE celebrará en el Círculo de Bellas Artes de Madrid la jornada de debate “Nuevas tendencias en el crédito en España: Riesgos y retos para los consumidores... Leer más ...

¿Sabes qué derechos te amparan a la hora de contratar un crédito al consumo? ¿Sabes en qué debes fijarte antes de firmar un préstamo? ¿Conoces qué peligros esconden los créditos rápidos? ¿Y sabes cómo acceder a las vías de financiación y evitar abusos?

En créditos al consumo y créditos rápidos, ¡los consumidores deben tener sus derechos siempre a mano! Los altos intereses, los productos vinculados o las comisiones pueden convertirlo en una trampa para los consumidores, por lo que deben extremar las precauciones y saber realizar un buen presupuesto familiar que ayude a poder gestionar los gastos.

Por estos motivos, ADICAE organiza una serie de aulas formativas sobre crédito no hipotecario en toda España, en las que se explicará de manera práctica y didáctica las distintas fórmulas de financiación con la que cuentan los consumidores así como los ‘trucos’ a seguir para evitar abusos en estos productos y poder llegar a final de mes sin problemas.

¿Has contratado un crédito o crédito rápido que sólo te ha ocasionado problemas? ¿Te prometieron todas las facilidades del mundo y en el momento de la verdad no ha sido así?

¡Queremos que nos cuentes tu experiencia!

Desde la asociación de usuarios ADICAE queremos detectar todos los abusos en créditos y créditos rápidos, por lo que necesitamos que los consumidores afectados nos lo cuenten en primera persona para evitar que las entidades financieras y empresas de créditos rápidos se salgan con la suya.

¿Eres de Madrid?

¿Has contratado un crédito o crédito rápido y has tenido problemas? ¡Queremos que nos cuentes tu experiencia!

Desde la asociación de usuarios ADICAE estamos buscando abusos en créditos y créditos rápidos, por lo que necesitamos que los consumidores afectados nos lo cuenten en primera persona.

Rellena nuestra encuesta o envía un email a convencion@adicae.net

TE NECESITAMOS. Sólo con la unión de todos los consumidores, podremos acabar con los abusos en los créditos y préstamos.

No pide creditos a un banco al 8-10 % porque un banco normalmente no deja dinero para este tipo de negocios, negocios de usura, con una legalidad que está entre paréntesis, con riesgo de impagados importante debido a que se trabaja con gente "desesperada" que tiene graves problemas económicos y si, hay garantía prendaria, pero si no pagan hay que vender el bien y eso ni es tan fácil ni tán rápido. Entonces hay que recurrir a inversores privados y hay que pagar mucho para que alguien ponga dinero. Las garantias son personales de Gabriel que puede que sean papel mojado o no, depende si lo tiene todo a su nombre o no tiene nada. Según Nara lo tiene todo a su nombre; pero podría cambiarlo si tiene problemas graves de denuncias masivas. Podríamos decir que si las cosa van mal, lo más seguro es que ningún inversor vea un duro, como en muchos negocios, por supuesto.

El problema Gulimaes es que muchos inversores confunden una inversión en capital privado, como es esta, con un plazo fijo, pero no tiene nada que ver, esto es invertir en un negocio que además no llevas tú y no tienes ni idea de lo que hace la dirección. Eso sí, el negocio realmente existe y se cobran... Leer más ...

...porque a mis jefes no le gustan

nada estas operaciones. Si al final lo admite, el tipo será más caro

que el prestamo personal que tenemos en campaña."

IA no sale de su asombro...

3. RENTABILIDAD DE LA OPERACION: Si existe un método frances de amortización, hablar de una rentabilidad del 20% en esta operación es hablar de un metodo gallego para el calculo de TAES, donde a las variables fundamentales se le añade una variable llamada D: Depende...

Y es que para IA depende esa rentabilidad de cuando cobre. Si cobra a vencimiento, sin problemas, o incluso antes, su rentabilid sera muy superior en terminos de TAE, pues la operación no ha sido anual. Podriamos hablar de una rentabilid que practicamente dobla ese 20%. Pero si la operación se retrasa, si tiene que acabar reclamando judicialmente, la rentabilidad dependera de los costes y deltiempo que tarde en cobrar...ayyyy, que daño.

Pero es que para KF tampoco es tan simple lo del 20%. Si KF consigue pagar la deuda en el plazo acordado, no debria olvidarse tampoco de que era a 6 mese, por lo que el TAE es del doble. Pero es que realemente debería incluir la comisión de amigo que la ha cobrado ER. Amigo KF, 10.000 de interes... Leer más ...

Lo interesante de la pass es que puedes pasar parte de la deuda a la 10 en 1 de Banesto y así cualquier compra que hagas hasta 300 euros tienes un 5% de descuento.

Dos preguntas

- ¿En la VISA RACE puedes pasar la deuda a otra tarjeta?

- ¿La Visa RACE es gratuita?

Casina, veo que han sido muy rápidos enviándotela

¿estás seguro de eso de pasar la deuda? Porque yo creo que es una leyenda urbana que se comenta a menudo por aquí, pero yo lo intenté y no me dejaron.

Pregunté, en carrefour finance si se podía pagar personalmente allí el recibo mensual antes de que llegara el cargo al banco y el hombre empezó a hacerme preguntas, como que ¿por qué? ¿por algún caso especial? ¿pero es para algo puntual, porque tiene algún problema este mes o para siempre? Claro, debió resultarle extraña la pregunta.

Me dio cosa decirle q era para aprovechar el descuento de la otra tarjeta de crédito (sonaba demasiado rata, además de sospechoso querer pagar créditos con otros créditos), así que no le insistí mucho.

Lo que me dijo es que pagar allí, por costumbre no se podía, que si había algún problema con la domiciliación, que lo hablara y ya... Leer más ...

Lo interesante de la pass es que puedes pasar parte de la deuda a la 10 en 1 de Banesto y así cualquier compra que hagas hasta 300 euros tienes un 5% de descuento.

Dos preguntas

- ¿En la VISA RACE puedes pasar la deuda a otra tarjeta?

- ¿La Visa RACE es gratuita?

Casina, veo que han sido muy rápidos enviándotela

¿estás seguro de eso de pasar la deuda? Porque yo creo que es una leyenda urbana que se comenta a menudo por aquí, pero yo lo intenté y no me dejaron.

Pregunté, en carrefour finance si se podía pagar personalmente allí el recibo mensual antes de que llegara el cargo al banco y el hombre empezó a hacerme preguntas, como que ¿por qué? ¿por algún caso especial? ¿pero es para algo puntual, porque tiene algún problema este mes o para siempre? Claro, debió resultarle extraña la pregunta.

Me dio cosa decirle q era para aprovechar el descuento de la otra tarjeta de crédito (sonaba demasiado rata, además de sospechoso querer pagar créditos con otros créditos), así que no le insistí mucho.

Lo que me dijo es que pagar allí, por costumbre no se podía, que si había algún problema con la domiciliación, que lo hablara y ya se buscaría una... Leer más ...

Tema:

Tema:  Foro:

Foro:  Foro:

Foro:

Foro:

Foro:  Foro:

Foro: