¡Adiós Orange Bank! Ya es oficial el futuro del banco de la operadora naranja

Lo que era un secreto a voces se ha hecho realidad en un comunicado remitido hace escasos minutos: “Orange y BNP Paribas concluyen sus negociaciones exclusivas con la firma de varios acuerdos”. En resumen, que el banco de la operadora naranja pone fin a su aventura, aunque se ha ideado una fórmula para que los clientes no queden sin servicio de la noche a la mañana. Este es el futuro de Orange Bank.

En junio del pasado año Orange y BNP Paribas iniciaron negociaciones exclusivas para definir el futuro de los clientes de Orange Bank en Francia y para discutir los términos de una posible venta del negocio en España, además de para desarrollar soluciones financieras para dispositivos móviles. Esa negociación ya ha concluido y, por ello, ya conocemos la “solución de continuidad” para los clientes de ambos países.

...Me gustaría saber qué tipo de interés darán para saber si comprar letras o no o invertir ese dinero mejor en un depósito.

2- Si por ejemplo compro letras del tesoro a 12 meses por valor de 10.000 con el T.A.E 2,80% que comisiones y retenciones se me pueden aplicar al retirar ese importe más los intereses. Si dichas operaciones las hago con certificado digital directamente con el tesoro.es1. No lo puedes saber de antemano porque es una subasta y además la rentabilidad final también depende de si tu oferta era competitiva o ibas al tipo medio de la subasta.

2. El Banco de España te cobra un 0,15% de comisión (con un mínimo de 0,9 euros y un máximo de 200 euros, sobre el importe que se debe transferir). Es decir, 15€ por una transferencia de 10.000€. Te la cobran tanto en los reembolsos por amortización como en los cobros de cupón.

Una duda que tengo: ¿no hay retenciones por IRPF como tienen los intereses de una cuenta de ahorro o un depósito?

El rendimiento generado entre el importe de compra y el de venta o amortización de las Letras del Tesoro, cualquiera que sea su plazo, se gravará al tipo del 19% hasta los 6.000 €, el tramo de la base... Leer más ...

...Me gustaría saber qué tipo de interés darán para saber si comprar letras o no o invertir ese dinero mejor en un depósito.

2- Si por ejemplo compro letras del tesoro a 12 meses por valor de 10.000 con el T.A.E 2,80% que comisiones y retenciones se me pueden aplicar al retirar ese importe más los intereses. Si dichas operaciones las hago con certificado digital directamente con el tesoro.es1. No lo puedes saber de antemano porque es una subasta y además la rentabilidad final también depende de si tu oferta era competitiva o ibas al tipo medio de la subasta.

2. El Banco de España te cobra un 0,15% de comisión (con un mínimo de 0,9 euros y un máximo de 200 euros, sobre el importe que se debe transferir). Es decir, 15€ por una transferencia de 10.000€. Te la cobran tanto en los reembolsos por amortización como en los cobros de cupón.

Una duda que tengo: ¿no hay retenciones por IRPF como tienen los intereses de una cuenta de ahorro o un depósito?

El rendimiento generado entre el importe de compra y el de venta o amortización de las Letras del Tesoro, cualquiera que sea su plazo, se gravará al tipo del 19% hasta los 6.000 €, el tramo de la base... Leer más ...

...a comprar sus productos es ofrecer un mejor precio. Para no reducir el costo en general, los especialistas en marketing y se les ocurrió códigos promocionales. Este es un tipo de cupones, cuando se utiliza, puede obtener un descuento en una variedad de productos.

Cupones descuento más populares de Infantdeco - Cupón descuento Infantdeco

Por ejemplo, hay cupones para comprar electrodomésticos o muebles, muchas empresas educativas ofrecen obtener cupones para sus cursos. Use códigos promocionales y algunos bancos para atraer condiciones de crédito más favorables. Para los vendedores, el uso de códigos promocionales permite aumentar las ventas y ampliar la base de clientes, lo que finalmente paga los descuentos proporcionados. Los compradores pueden ahorrar en los productos deseados y, a veces, incluso obtenerlos de forma gratuita.

Cómo se ve un código promocional es una combinación alfanumérica. Cada código es único y generado por computadora. Por lo general, no es posible volver a utilizar el mismo código promocional a menos que se disponga lo contrario en los términos de la promoción. Adivinar el cifrado es... Leer más ...

Un artículo insulso que no explica nada que no supiera ya y que te "vende la moto" malamente (trás trás).

Por ejemplo dice:

Los usos más destacados de las criptomonedas son:

- Pago de impuestos. Algunas regiones de Suiza permiten pagar impuestos con Bitcoin y Ethereum, para promover y facilitar el uso de las criptomonedas en la vida cotidiana. Argumento estúpido: si puedo pagar los impuestos en euros, ¿para qué voy a querer comprar criptomonedas (con euros) para luego pagar esos impuestos con criptomonedas?

- Transferencias internacionales baratas: Este uso se está dando principalmente en países en vías de desarrollo, donde se usan las criptomonedas para realizar... Leer más ...

...la banca tradicional que no producen ni dan valor añadido nada más que la desconfianza, el engaño del director de tu oficina que con alevosía vendió preferentes a un anciano de 80 años....y encima que hubo que rescatar antes su ineficacia ....

El problema es que yo no veo de dónde sacas ese 1% de uso ilegal. Las criptomonedas no tienen ninguna utilidad más allá de:

1) el anonimato en los pagos que te permite hacer negocios ilegales. Para hacer negocios legales usas la tarjeta de débito que es más cómodo y te evitas las comisiones de compra-venta de criptomonedas.

2) usarlas como compra-venta para especular (o para mantenerlas, holders que llamas tú, pero para venderlas más adelante, ¿o se las van a quedar para siempre?). Pero teniendo en cuenta que, si no ocurriera el punto 1, nadie invertiría en ellas porque serían inútiles y sin ningún valor.

Para alguien lego en las criptomonedas una fácil explicación la encuentran en la historia de la crisis de los tulipanes del siglo XVII en Holanda. Las criptomonedas son aún peor porque ni siquiera hay algo físico que estés comprando ni nada que esté respaldado por alguien. Ni siquiera hay tulipanes que te adornen tu... Leer más ...

¿No debe existir una mínima ética en los negocios?. Especular es lícito porque es legal. Pero las criptomonedas, por su naturaleza no rastreable, se usan, además de para especular, para todo tipo de negocios turbios: venta de drogas, de armas, de pornografía infantil... También se usan para que los oligarcas rusos puedan evadir las sanciones internacionales a su dinero. De ahí su subida al principio de la guerra. ¿Cómo te sentirías si tú ganas 5.000 euros y eso contribuye a que en Mariúpol se mate a 100 civiles más?. Porque cada día que los oligarcas pueden saltarse las sanciones económicas es un día más de la guerra de Putin. Y un día más de muertos inocentes.

Las criptomonedas se basan en la invulnerabilidad del hash SHA-256. Con un poco de suerte (y ayuda de los ordenadores cuánticos) en poco tiempo se podrá romper (como ya se rompieron otros hashes como MD5 y SHA-1) y nos libraremos de unas monedas inventadas que, aunque prediquen las supuestas bondades de un sistema descentralizado, acaban siendo nicho de delincuentes. Y los que invierten en ellas los están apoyando.

Aliseda, activos tóxicos y adjudicados, las claves para la recuperación de Banco Popular

La entidad es la que más ladrillo tóxico atesora y Citi estima que el inmobiliario es "una piedra en el cuello".

Los analistas de Citi creen que el negocio core de Banco Popular, centrado sobre todo en pymes y empresas, es uno de los más rentables del sector bancario español. Así lo señalan en un reciente informe dedicado a la entidad presidida todavía por Ángel Ron, y en el que anticipa un potencial alcista de las acciones del banco de hasta un 40%.

Pero la fortaleza del negocio básico de Popular se está viendo eclipsada desde hace años por los activos problemáticos surgidos en los años de burbuja inmobiliaria. Tanto es así que los analistas del banco estadounidense consideran que la capacidad de la entidad de desaguar su ladrillo tóxico es "el mayor desafío" al que se enfrenta en los próximos años.

Popular lanza su red de oficinas especializadas para acelerar la venta de inmuebles

La red contará con 40 oficinas, cuatro Direcciones Regionales y una plantilla de 400 empleados.

Popular ha puesto en marcha su Red de oficinas especializadas en el negocio inmobiliario y transformación de activos, en el marco del plan de reestructuración que tiene en marcha de cara a la separación de la actividad principal de la inmobiliaria. Pretende que una parte de la organización esté centrada en la generación del negocio rentable y recurrente de pymes y familias, y la otra, en la reducción de activos no productivos y en la rentabilización del negocio inmobiliario, con el objetivo último de incrementar la rentabilidad del banco.

...pensando en acudir a una inmobiliaria para que vendan mi piso porque los anuncios por internet no estan teniendo mucho efecto, ¿alguna recomendación a cual elegir para vender en Madrid?

Un saludo

Yo no trabajaría con las grandes franquicias, sus comisiones suelen ser más grandes y trabajar con exclusiva (ojo con esta opción, sólo pueden vender ellos). Me centraría en las pequeñas, en las de barrio y en asesorías o gestorías que venden inmuebles (con inversores y clientes potenciales). Ojo con las agencias, es muy importante escoger bien (pueden ser peor que los bancos, no tienen escrúpulos y trabajan a comisión -hablo en general, seguro que están las decentes-. Bancos, políticos, agencias inmobiliarias son sospechosas (por algo será).

En Barcelona capital se está vendiendo mucho a estranjeros, ingleses, chinos, rusos... me imagino que en la capital de Madrid tiene que pasar exactamente lo mismo.

La media para la venta, si el piso está en su precio, suele ser unos 8 meses actualmente. El que compre te va a negociar sí o sí, por lo tanto si estás a precio del mercado sube un poquito para tener ese margen para negociar. Si subes mucho vas a evitar compradores... Leer más ...

Los bancos están evitando vender los activos a pérdidas y esperan en cambio a que las condiciones de mercado mejoren significativamente” para incrementar su ritmo de ventas, avanzaba en mayo un informe de la agencia de calificación de riesgo Moody´s sobre la gestión de la banca española de los 83.000 millones de euros en ladrillo que aún pesan en sus balances.

Un axioma que ha quedado demostrado a tenor de las cifras ofrecidas por las distintas entidades durante la última ronda de presentaciones de resultados. La promesa de una revalorización de los activos en el medio plazo, cimentada en los menores descuentos que ya aplica la banca al vender sus inmuebles adjudicados, ha llevado a la mayoría de grandes entidades a reducir su velocidad comercial en pos de la obtención de mayores rentabilidades en el futuro.

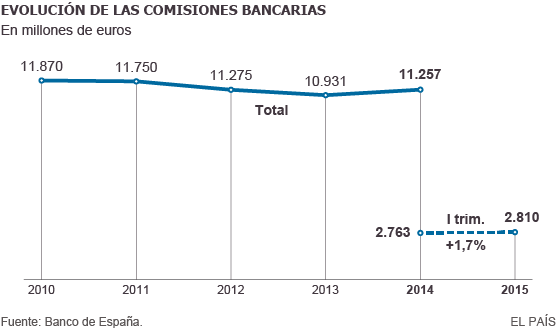

Suben los ingresos por comisiones de la banca por primera vez desde 2007

Tras una caída constante por la crisis, los bancos ven con optimismo cómo se recuperan los ingresos por comisiones. Las que más suben no son las de cuentas corrientes o depósitos sino las de fondos de inversión, la operativa de Bolsa y la venta de seguros. Hasta marzo de 2015 recaudaron 2.810 millones, un 1,7% más que el primer trimestre del año anterior. Es un incremento escaso, pero es la primera vez desde 2007, cuando el sector logró 3.510 millones, que sube la facturación por comisiones. Los expertos auguran más subidas este año.

Seguramente más de uno echa a temblar cuando escucha las palabras “comisiones bancarias”, y no es para menos: según un informe de FACUA-Consumidores en Acción, el usuario asume de media el pago de 168,73 euros en concepto de comisiones bancarias.

El número de entidades bancarias ha pasado de 362 en 2008 a 272 a finales del año pasado, de acuerdo con el Banco de España: una reducción de 90 entidades en siete años, a un ritmo de desaparición de competidores del mercado de más de 12 bajas anuales. En cuanto a las oficinas abiertas a diciembre de 2014, había 31.999 sucursales contra las 46.065 de 2008. Una reducción de 14.066 puntos de venta. Asimismo, los empleados que trabajan en banca han pasado de 278.301 a 208.291 entre 2008 y 2014: una disminución de 70.010 trabajadores, es decir un 25% menos de plantilla en el sector. Por otro lado, en 2008 había seis empleados por oficina abierta, mientras que en 2014 el número aumentó a 6,5. Este incremento puede indicar una tendencia: cada vez menos oficinas, pero con más empleados trabajando en ellas.

Agrupa los activos saneados de Banco Espírito Santo

El Santander formaliza su interés por el luso Novo Banco

Banco Santander ha formalizado a través de su filial lusa, Santander Totta, su interés en hacerse con Novo Banco, entidad creada a principios de agosto y que agrupa los activos saneados de Banco Espírito Santo.

“Santander formalizó hoy (por ayer) la manifestación de su interés en la adquisición de Novo Banco”, indicó la entidad portuguesa en un comunicado remitido a la prensa portuguesa.

“Teniendo en cuenta los términos de referencia relacionados con la venta de Novo Banco, Santander decidió participar en la primera fase del respectivo procedimiento, que corresponde a la entrega de las manifestaciones de interés”, precisó el director general de Banco Santander Totta, Antonio Vieira Monteiro.

A mediados de diciembre, el banco portugués BPI, la segunda mayor entidad cotizada de Portugal y que tiene como accionista de referencia a La Caixa, había expresado su intención de entregar su manifestación de interés.

Según las condiciones, los potenciales compradores interesados deben hacer llegar estas manifestaciones de interés por escrito al banco BNP... Leer más ...

El FROB ha realizado la primera venta de un banco de titularidad pública por la que ha ingresado dinero: ha vendido EVO Banco, filial de NCG Banco (NovaGalicia), por 60 millones de euros al fondo de inversión estadounidense Apollo.

Se traspasará:

80 oficinas que funcionan fuera de Galicia, Asturias y León.

615 empleados que trabajan en dichas oficinas.

Antes de dicha venta el Banco de España ha concedido ficha bancaria a Evo; así que a partir de ahora, Evo Banco será un entidad independiente y no tendrá ya nada que ver con Novagalicia.

La venta se ha hecho por debajo del su valor contable (0,55 veces) por un importe de 60 millones. Dicha venta se ha realizado por un proceso competitivo al que habían llegado como finalistas, además de Apollo, los fondos AnaCap y Centerbridge.

Según valora Novagalicia, en 18 meses de vida, EVO Banco se ha posicionado como una de las marcas más recomendadas por los clientes de banca. Desde su nacimiento en marzo de 2012, EVO ha incorporado una media de 9.000 nuevos clientes al mes.

En cuanto a otras de sus principales magnitudes, con datos a 30 de junio de 2013:

Créditos: 702 millones de euros

Tasa de mora: 0,04%.

Depósitos... Leer más ...

La Policía desmonta el origen de la fortuna de Bárcenas

Los 22 millones del extesorero del PP no se justifican con el comercio de inmuebles y cuadros, señala un informe de la UDEF

El exsenador ganó en bolsa más de 2,4 millones entre 2005 y 2009

La fortuna que Luis Bárcenas escondía en Suiza, y que a finales de 2007 llegó a sumar más de 22 millones de euros, no se justifica por el comercio de inmuebles o la compraventa de obras de arte, tal y como defiende el extesorero y exsenador del PP.

Un informe de la Unidad de Delitos Económicos y Financieros (UDEF) remitido al juez de la Audiencia Nacional Pablo Ruz, instructor del 'caso Gürtel', desmonta los argumentos de Bárcenas sobre la procedencia lícita de su dinero. Ello, pese a que el imputado tenía mano para obtener pingües beneficios con la bolsa, en donde llegó a ganar más de 2,4 millones entre los años 2005 y 2009.

La UDEF concluye que tras el 6 de febrero de 2009, al estallar el 'caso Gürtel' en la Audiencia Nacional, Bárcenas lleva a cabo una estrategia de protección de su patrimonio en el exterior frente a posibles intervenciones judiciales, "ocultando la existencia de fondos depositados en su... Leer más ...

La concentración bancaria en España alcanza su máxima cota histórica

Las estadísticas del Banco Central Europeo recogen que, al cierre de 2011, España rebasó su máxima cota histórica de concentración bancaria, con la mitad del mercado en manos de solo cinco entidades. Expertos y sindicatos advierten que la progresión ha ido en aumento y empeorará tras las fusiones pendientes y la venta de redes de oficinas que Bruselas impone a las cajas.

La histórica reordenación que está sufriendo el mapa financiero español desde el estallido de la crisis, en la que se ha pasado de 45 grupos de cajas de ahorros a apenas una decena, está minando seriamente la competencia en el sector reduciendo a unas pocas manos el control del mercado.

El Banco Central Europea ha actualizado recientemente sus estadísticas señalando que España rebasó su máxima cota histórica de concentración bancaria a cierre de 2011, el último dato disponible de la serie. El 48,1% de la cuota de mercado se reparte ya entre las cinco mayores entidades del país. Expertos y sindicatos exponen que el fenómeno ha ido en aumento durante el último ejercicio y amenaza con multiplicarse en los próximos... Leer más ...

Si la cuenta SOLO la utilizas para dar servicio a la cuenta de valores, es decir compra/venta , abono de intereses y demas, comunicales que o quieres cerrarla o que si te obligan a tenerla que te quiten las comisiones.

Hay (me imagino que seguira vigente), una recomendacion , creo que no es obligacion, del Banco de Espana en la que insta a la entidades a no cobrar ninguna comision por un servicio no prestado.

Yo esto lo utilice para que me devolvieran entre 4 o 5 años (no me acuerdo exactamente) de comisiones con otra entidad que no mencionare, pero que es unos dias ingresaron de forma muy atenta y profesional, y todos esos años son una pasta en comisiones. Por supuesto sigo con ellos y no cobran por tener esa cuenta de soporte.

Eso si, no puedes tener NINGUN servicios asociado a la cuenta, debe ser expresamente SOLO para la cuenta de valores (tambien hipotecas, etc..)

Tema:

Tema:  Foro:

Foro: