ING ha cambiado las modalidades de hipoteca par ajustarse mejor a todos los clientes.

Las características generales siguen siendo las mismas:

•Hipotecas al 90% con posibilidad de llegar hasta el 100% según expediente

•Sin comisiones (ni de asesoramiento ni de hipoteca)

•Hasta 40 años

Las nuevas modalidades actualizadas son:

•Hipoteca variable 1 año fijo

•Hipoteca variable 3 años fijos

•Hipoteca mixta 5 años fijos

•Hipoteca mixta 10 años fijos

•Hipoteca mixta 15 años fijos

•Hipoteca mixta 20 años fijos

•Hipoteca fija 25 años

Los tipos varían según la cantidad hipotecada, para saber el tipo de interés contestad al post.

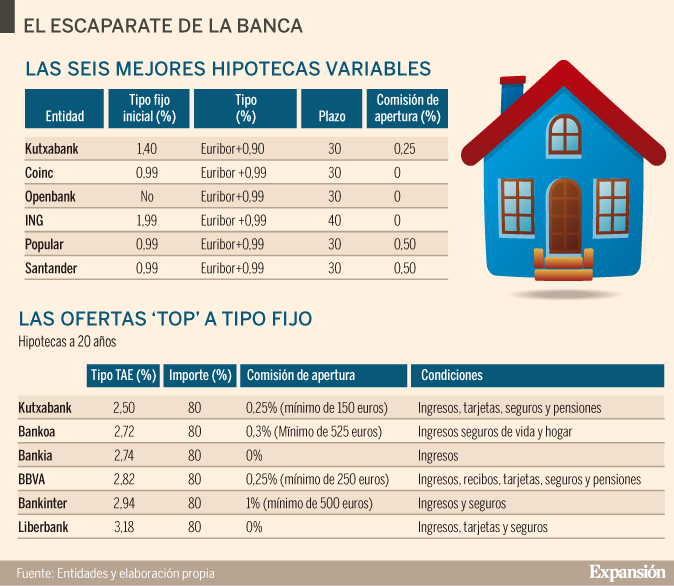

¿de que palos hablas, si coinc es de las mejores? No ves el grafico?

El gráfico es de Marzo de 2022. El compañero se referirá a los tipos de interés actuales, que son mucho peores a día de hoy respecto a los de ese gráfico de Cinco Días.

Un saludo.

aaah ok, pense que eran datos de ahora y parecian bastante buenos.

¿de que palos hablas, si coinc es de las mejores? No ves el grafico?

El gráfico es de Marzo de 2022. El compañero se referirá a los tipos de interés actuales, que son mucho peores a día de hoy respecto a los de ese gráfico de Cinco Días.

...del 1,1% es que salen mucho ganando, creo que interesa más la variables que el euribor está en -0,4% y apunta que para rato!

Pues, decir que el Euribor va a estar negativo durante 20-25 años ya es mucho predecir.... (Puede que si y puede que no).

Entre fijo y variable? pues todo es hacer números, y ver que condiciones, un fijo a 1,25% con una inflación del 5-6% está ya muy bien.

Esas hipotecas de euribor +0,89% habría que ver qué TAE sale al final, que luego sumamos vinculaciones y nos plantamos en un tipo casi superior al Fijo, (Sospecho que son tipos ya bonificados con Seguros, y contratación de planes y demás....)

A dos compañeros en ING Direct los últimos días la oferta de préstamos personales se la han puesto a 4, han flipado y compraron un coche que restaban esperando y el otro una obra que estaba esperando

Ha habido una oferta de préstamos de ING? Ha sido algo puntual o suelen hacer ofertas?

Algún requisito en particular?

Sí soy cliente desde hace tiempo y las ofertas son personalizadas, quien las recibe. En mi caso tengo un importe/interés (préstamo) preaprobado. El tipo de interés que aplican es muy competitivo, el único problema es el que te comentaba, endeudarse, pero si no hay más remedio y por necesidad ING está muy bien en todos los sentidos.

Te aplicarán el interés que te aparezca en la web, tanto en la oficina como online. Buena suerte.

Un préstamo personal con intereses con menos del 6% es muy difícil, ya que es el límite que ponen en este momento los bancos. Tal y como dicen, ING está en 5,95% y he visto que Cofidis ofrece el Crédito Proyecto al 4,95%. Mira si tienen comisiones o algún otro gasto antes de solicitarlo, ya que a veces ponen tipos de interés bajos y te lo cobran por otro lado... Leer más ...

Pienso que se deberían regular los costes y gastos de préstamos e hipotecas, ya que pagar una comisión por amortizar anticipadamente hace que en muchos casos no sea rentable... El coste de estudio, apertura y amortización deberían eliminarse y ya se encargarían los bancos de subir los tipos de interés, pero el usuario podría comparar los préstamos con las mismas condiciones en todos, y que sería a través del TAE su comparación. Y en este momento dispones de un tipo de interés del préstamo y después las comisiones que son diferentes en cada una de las entidades financieras.

El Congreso abarata el coste para la amortización de la hipoteca

Durante la sesión de este martes, los grupos han decidido limitar las comisiones que debe afrontar el consumidor por devolver de forma prematura un préstamo hipotecario. El proyecto llevado al Congreso por el entonces ministro Luis de Guindos distinguía estas comisiones en función de si eran de tipo fijo y variable sobre el capital reembolsado anticipadamente.

Yo estaba en el proceso de solicitud de estudio de una hipoteca variable con Coinc, pero me frené al ver las condiciones precontractuales:

Comisión de Apertura: Entre 0% y 4% calculada sobre el límite de la operación. En caso de que el % aplicable sea distinto de 0%, se establece un mínimo de 500 €, que se cobrarán una sola vez

Compensación por Desistimiento por Amortización Anticipada Parcial o Total Subrogatoria o No Subrogatoria:

Entre 0,00% y 0,50% sobre el capital amortizado anticipadamente [...] dentro de los 5 primeros años. Cuando la cancelación se produzca con posterioridad, entre 0,00% y 0,25%.

Se suponía que no tiene comisiones por amortización ni por apertura, y ahora leo que podría ser 0% o más. Podéis decirme si hay algo que no he entendido bien? (me estoy iniciando en el mundillo de las hipotecas).

Y otra duda que tengo, a ver si alguien sabe responderme. Pone lo siguiente:

Gastos Preparatorios de la operación.

El cliente/prestatario estará obligado a pagar los gastos ocasionados por la preparación de la operación, aun cuando la operación no llegue a formalizarse:

Y aparecen la tasación, la gestión administrativa... Leer más ...

No encuentro opiniones en foros sobre nadie que haya hecho la hipoteca de coinc. Pero yo me lo estoy planteando seriamente.

Lo que pasa es que solicité 20 años a tipo fijo, que antes daban un 2% y ahora ha subido a 2,15%. Pero pensando en mi capacidad de ahorro actual lo cual me haria ir acortando años, me parece muy buena la hipoteca variable. Primer año 0,99, y despues eur+0,99%, sin vinculaciones, sin comisiones, etc...

Muchas gracias Xamu27. Tu excel es parecido a la calculadora de la web que ha puesto urkiola.

Pero asi por encima veo una cosas que no se si esta mal o soy yo el que esta equivocado.

Si el coste de amortización anticipada que te ponen es un 0,5%, pues el 0,5% de 3000 serian 15€ y tu has puesto 150.

¿lo he calculado yo mal esta mal tu formula?

En las hipotecas fijas el porcentaje de cancelación suele rondar el 5%, no el 0,5 que sería en las variables... por eso son 150€ de 3000€

Creo que no. En la mayoria, en la amortización te cobran lo mismo que en la variable. Lo que tu dices, (y es algo que estoy intentando averiguar como se calcula) es la "compensación por riesgo de tipo de interés" , que si puede llegar hasta el 5%, pero eso por ejemplo ayer pregunté en el Popular y no saben ni lo que es.

...vivienda, que ofrece un tipo de interés fijo desde el 1,85% a 10 años, y desde el 2,50% a 30 años, cumpliendo condiciones. Esta hipoteca ofrece varias opciones de plazo: a 10 años, 15 años, 20 años, 25 años y 30 años. El tipo de interés variará en función del plazo.

Luis Marquet, Responsable de Hipotecas y Productos de Consumo de Deutsche Bank España, asegura que “hemos lanzado una nueva hipoteca a tipo fijo con intereses muy competitivos y que se adapta a las necesidades de cada cliente. Dado el repunte del sector inmobiliario en España, y el actual entorno de bajos tipos de interés, desde Deutsche Bank queremos ofrecer una solución para aquellos consumidores que deseen asegurar el coste mensual de su hipoteca”.

30 años - 2,50%

25 años - 2,35%

20 años - 2,15%

15 años - 1,95%

10 años - 1,85%

Comisión apertura: 1%, con un mínimo de 1.100 euros

Compensaciones por amortización:

Primera vivienda: parcial 0%, total primeros 5 años: 0,50% / resto: 0,25%.

Compensación por riesgo de tipo de interés: 4% sobre capital pendiente en el momento de la amortización si la amortización supone pérdida para el banco.

Para... Leer más ...

Gracias Xamu27. Mas o menos pienso igual que tú.

Quiero pedir 80.000€ a 20 años, y hasta ahora me tiraba mas el tipo fijo. He empezado la solicitud en openbank y coinc. Pero coinc ya ha subido del 2% al 2,15%

Por otro lado, mi idea es ahorrar y acortar años, por eso quizas sea mejor la variable, no?

Yo entiendo que sí... tengo un excel son una simulación hecha, si me das tu email por privado te lo envío, para 120.000€ a 30 años pero cancelando unos 3000€ al año para que al final sean unos 20 años sale parecido, a más años (sin cancelar) gana la fija y a menos (amortizando más) la variable, siempre suponiendo que el euribor va subiendo hasta estabilizarse en una media del 3,5% que es más bien alto... al final todo depende de como vaya el euribor y eso nadie lo sabe... Leer más ...

Gracias Xamu27. Mas o menos pienso igual que tú.

Quiero pedir 80.000€ a 20 años, y hasta ahora me tiraba mas el tipo fijo. He empezado la solicitud en openbank y coinc. Pero coinc ya ha subido del 2% al 2,15%

Por otro lado, mi idea es ahorrar y acortar años, por eso quizas sea mejor la variable, no?

Foro:

Foro:  Tema:

Tema: