¿alguien se ha detenido un instante y ha recapacitado para plantearse que ocurriría si mañana se desencadena un 3ra Guerra Mundia1 y algún país (en sospecha últimamente) se lía a cortar cables marinos de internet? ¿que pasaría con esos dineros en bancos unicamente online? porque eso es lo primero que se va a atacar, las comunicaciones. Ac0j0na

Claro, porque en la "banca tradicional", si vas a la oficina de turno, tienen ahí tu dinero preparado por si vas a sacarlo en algún momento y con anotaciones en papel por si las moscas... Leer más ...

¿alguien se ha detenido un instante y ha recapacitado para plantearse que ocurriría si mañana se desencadena un 3ra Guerra Mundia1 y algún país (en sospecha últimamente) se lía a cortar cables marinos de internet? ¿que pasaría con esos dineros en bancos unicamente online? porque eso es lo primero que se va a atacar, las comunicaciones. Ac0j0na

La gran batalla financiera se libra en el móvil: así le están comiendo terreno los neobancos a las entidades tradicionales

Las firmas nativas digitales ganan clientes, sobre todo entre los jóvenes, con una oferta más barata y especializada, basada en la tecnología.

La lucha por convertirse el banco del futuro ha pasado de las calles a las pantallas del móvil. Si para las generaciones boomer, X y millenial, su banco todavía está ligado a una oficina en la que poder hablar con un gestor, para los centennials y posteriores su entidad es y será una aplicación.

¿Cómo empezar a invertir? Tres productos simples para dar el primer paso

Invertir es una carrera de fondo y dar el primer paso es lo más importante, aunque a menudo lo más difícil. Sin embargo, invertir en productos sencillos y de bajo riesgo, adaptando gradualmente la inversión a las necesidades y objetivos de cada inversor, puede ser la estrategia más acertada para iniciarse en el mundo financiero.

Según los especialistas del comparador financiero HelpMyCash.com, “no se necesita una gran cantidad de dinero ni ser un experto en finanzas para comenzar; de hecho, algunos de los mejores productos están diseñados precisamente para quienes buscan dar sus primeros pasos en el mundo de la inversión sin asumir muchos riesgos”. Pero ¿cuáles son esos productos y cómo acceder a ellos?

1. Cuentas remuneradas: la puerta de entrada

2. Fondos monetarios: diversificación con bajo riesgo

3. Roboadvisors: inversión automatizada al alcance de todos

Empezar por productos sencillos y de bajo riesgo, como las cuentas remuneradas, los fondos monetarios o las carteras gestionadas por roboadvisors, permite entender mejor cómo funciona el mundo de las... Leer más ...

Finanzas a golpe de clic: El 85% de la población española usará la banca digital en 2027

Para desarrollar un proyecto de vida es necesario gestionar las finanzas personales y los recursos de los que se dispone. Y, aunque el fondo es el mismo, las formas de hacerlo han cambiado con el paso de los años. Ir presencialmente a la entidad financiera y firmar cantidad de papeles era el modelo a seguir cuando se quería hacer algún movimiento en la cuenta o tomar una decisión de inversión, ahora todo se hace a golpe de clic.

Abanca lanza B100, un neobanco que prevé captar 500.000 clientes y ser rentable 2026 con foco en la salud

Abanca lanza B100, un neobanco que aspira a captar 500.000 clientes y ser rentable a finales de 2026 poniendo foco en incentivar la salud financiera, personal y del planeta. Nace con cuatro productos, que completará en el futuro, entre los que se incluye una cuenta que premia con una remuneración del 3,40% TAE el esfuerzo del usuario por mejorar su salud andando o corriendo, y fomentará la recogida de plásticos en el mar cada vez que el cliente abone sus compras con la tarjeta.

El director ejecutivo de Abanca, Jorge Mahía, explicó que el proyecto surge de una profunda reflexión y estudio, ante el convencimiento de que hay una demanda clara por parte de los usuarios. "Hay una explosión sobre la vida saludable, el cuidado de la salud mental. ¿Un banco, una empresa tiene que cuidar la salud? Nosotros creemos que sí", indicó durante encuentro para explicar el lanzamiento de la entidad, en cuyo desarrollo Abanca va a comprometer 25 millones de euros en dos años.

La entidad, que operará exclusivamente como banco móvil y sin red de sucursales... Leer más ...

¡Adiós Orange Bank! Ya es oficial el futuro del banco de la operadora naranja

Lo que era un secreto a voces se ha hecho realidad en un comunicado remitido hace escasos minutos: “Orange y BNP Paribas concluyen sus negociaciones exclusivas con la firma de varios acuerdos”. En resumen, que el banco de la operadora naranja pone fin a su aventura, aunque se ha ideado una fórmula para que los clientes no queden sin servicio de la noche a la mañana. Este es el futuro de Orange Bank.

En junio del pasado año Orange y BNP Paribas iniciaron negociaciones exclusivas para definir el futuro de los clientes de Orange Bank en Francia y para discutir los términos de una posible venta del negocio en España, además de para desarrollar soluciones financieras para dispositivos móviles. Esa negociación ya ha concluido y, por ello, ya conocemos la “solución de continuidad” para los clientes de ambos países.

Revolut irrumpe con su 'roboadvisor' en España y dará batalla a Indexa, MyInvestor y Finizens

El neobanco trabaja activamente para ampliar la gama de oportunidades de inversión disponibles y para integrar aún más herramientas de planificación financiera.

Los roboadvisor de nuestro país ya tienen un nuevo rival: Revolut. El neobanco ha decidido lanzar en España su gestor automatizado de carteras para reforzar su oferta de servicios de inversión, según ha informado este miércoles en un comunicado, por lo que tratará de plantar batalla a firmas como Indexa Capital, MyInvestor o Finizens, entre otras. Los clientes del banco podrán invertir desde 100 euros a través de esta herramienta con una tarifa de gestión anual del 0,75% del valor de la cartera, cobrada mensualmente.

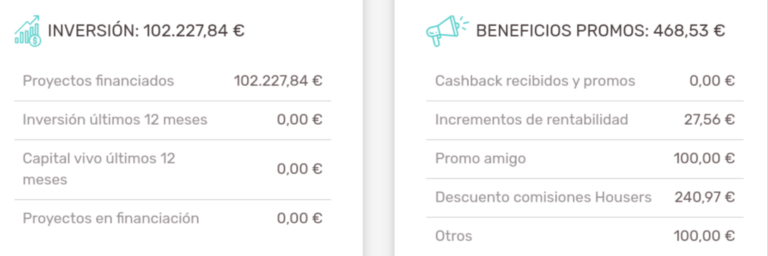

El autor de esta página tiene invertido un total de 102.227€.

Seria la cosa!!!

Yo por suerte en los 3 proyectos en los que invertí algo de dinero serio, 2 salieron bien y en plazo y el 3º estamos apunto de cerrarlo, pero solo después de ponernos de acuerdo los usuarios para tomar el control de la sociedad y liquidarla que si es por housers y sus administradores aun seguimos esperando

y luego tengo otros 2 proyectos donde doy el dinero por perdido, estan en recobro sin noticias desde hace años pero por suerte son solo unos 50€ en cada uno

Que las deudas no te ahoguen: cuatro cosas por las que nadie debería endeudarse

Cada vez es más común recurrir a créditos para adquirir productos o disfrutar de experiencias que de otra manera serían inalcanzables. Tanto es así que los datos más recientes publicados por el Banco de España demuestran un incremento de aproximadamente 2.000 millones de euros entre junio y julio de este año en el crédito al consumo, por lo que alcanza su nivel máximo desde 2009. A pesar de que en situaciones excepcionales estos recursos financieros pueden resultar útiles, su uso descuidado puede conducir a una trampa financiera o abrir la puerta a un ciclo de deudas difícil de superar. De hecho, existen cuatro situaciones en las que nadie debería considerar el endeudamiento.

Yo soy de la opinión de aquel jubilado en la cola del Banco de España que decía de las letras, allá por Febrero: "Esto sí que es bueno y no los bitcoins"

Pobrecitos jubilados y no tan jubilados.....que con la cultura financiera que enseñan.....

Por lo bajini el gobierno americano se ha convertido en el mayor poseedor de BTC del mundo, incluso por delante de MicroStrategy..... Vaya vaya....

Los grandes fondos se han posicionado ya o están en ello mientras decían que BTC era una estafa, ahora toca subir y aprovecharán para emitir BTC falsos (ETF) que venderán a los jubiletas y no tan jubiletas que el banco (el mismo que dice que BTC era humo, pero ya no.... Luego esos BTC falsos (carente de respaldos de BTC reales, caerán, el banco se encogerá de hombros y dirá que era una inversión arriesgada..... Os suena verdad?

BTC siempre en Custodia. Alejense de los bancos todo lo que puedan, aprendan a ser self custody.

Yo asumiré los vaivenes del BTC, pero mis BTC no me los pondrán robar.

Más de un tercio de ciudadanos dice no saber suficiente para tomar decisiones financieras

Lo reconoce así el 36% de los ciudadanos españoles de entre 18 y 64 años.

Más de un tercio de la población admite no tener los suficientes conocimientos necesarios para tomar buenas decisiones financieras. En concreto, lo reconoce así el 36% de los ciudadanos españoles de entre 18 y 64 años, según la Encuesta Funcas 2023 sobre cultura financiera, publicada con motivo del Día de la Educación Financiera.

En ella también se muestra que los encuestados que declaran no saber lo necesario para tomar las decisiones financieras más adecuadas coinciden en señalar la complejidad que entrañan las finanzas como principal razón por la que no han adquirido más conocimientos financieros.

Casi dos de cada tres afirman que es un tema muy complicado, mientras que las menciones a la falta de tiempo o de interés son mucho menos frecuentes.

El reconocimiento de insuficientes competencias financieras está tan extendido entre quienes han completado estudios universitarios como entre quienes han alcanzado como máximo la educación obligatoria. Y los más formados también... Leer más ...

Muchas gracias. Visitaré el enlace. Mi objetivo no es la libertad financiera pero sí conseguir determinada renta mínima, ahora mismo nuestros ahorros son muy altos y el objetivo es dejar de trabajar 10 años antes, mi marido se jubilará con 58 y a mí me quedarían 10 años aún. Con un sueldo y un par de alquileres nos daría para vivir bien, si las cosas no cambian mucho... pero tenemos hijos y no queremos arriesgar así que hemos decidido ahorrar y poner ese dinero a trabajar. De momento este año con cuentas remuneradas, letras del tesoro y un par de depósitos creo que llegaremos a 4000 euros o algo más, sin apenas riesgo ... aunque la cosa sé que no es fácil... tendremos que estudiar mucho.

Muchas gracias. Visitaré el enlace. Mi objetivo no es la libertad financiera pero sí conseguir determinada renta mínima, ahora mismo nuestros ahorros son muy altos y el objetivo es dejar de trabajar 10 años antes, mi marido se jubilará con 58 y a mí me quedarían 10 años aún. Con un sueldo y un par de alquileres nos daría para vivir bien, si las cosas no cambian mucho... pero tenemos hijos y no queremos arriesgar así que hemos decidido ahorrar y poner ese dinero a trabajar. De momento este año con cuentas remuneradas, letras del tesoro y un par de depósitos creo que llegaremos a 4000 euros o algo más, sin apenas riesgo ... aunque la cosa sé que no es fácil... tendremos que estudiar mucho.

Invertido en renta variable tradicionalmente se habla de que podrías retirar un 4% sin que afecte al capital , es decir que el ahorro renta el ipc más un 4% de media a lo largo de los años...

Buenos días! Muchas gracias por la respuesta. Ahora el problema sería cómo hacer esa cartera variable lo más diversificada posible que no se pierda la inversión en un perfil adverso al riesgo jejeje hablando de jubilación.... Leer más ...

Entiendo que no todo el mundo gana el mismo dinero o es capaz de sacarle el mismo rendimiento a sus ahorros pero era por si había alguna estimación de cuánto puede generar mínimo un nivel de ahorro.

Invertido en renta variable tradicionalmente se habla de que podrías retirar un 4% sin que afecte al capital , es decir que el ahorro renta el ipc más un 4% de media a lo largo de los años... Leer más ...

Tema:

Tema:  Foro:

Foro:

:format(jpg)/f.elconfidencial.com%2Foriginal%2F099%2F217%2Fad0%2F099217ad0128b598360e821b71aadc83.jpg)