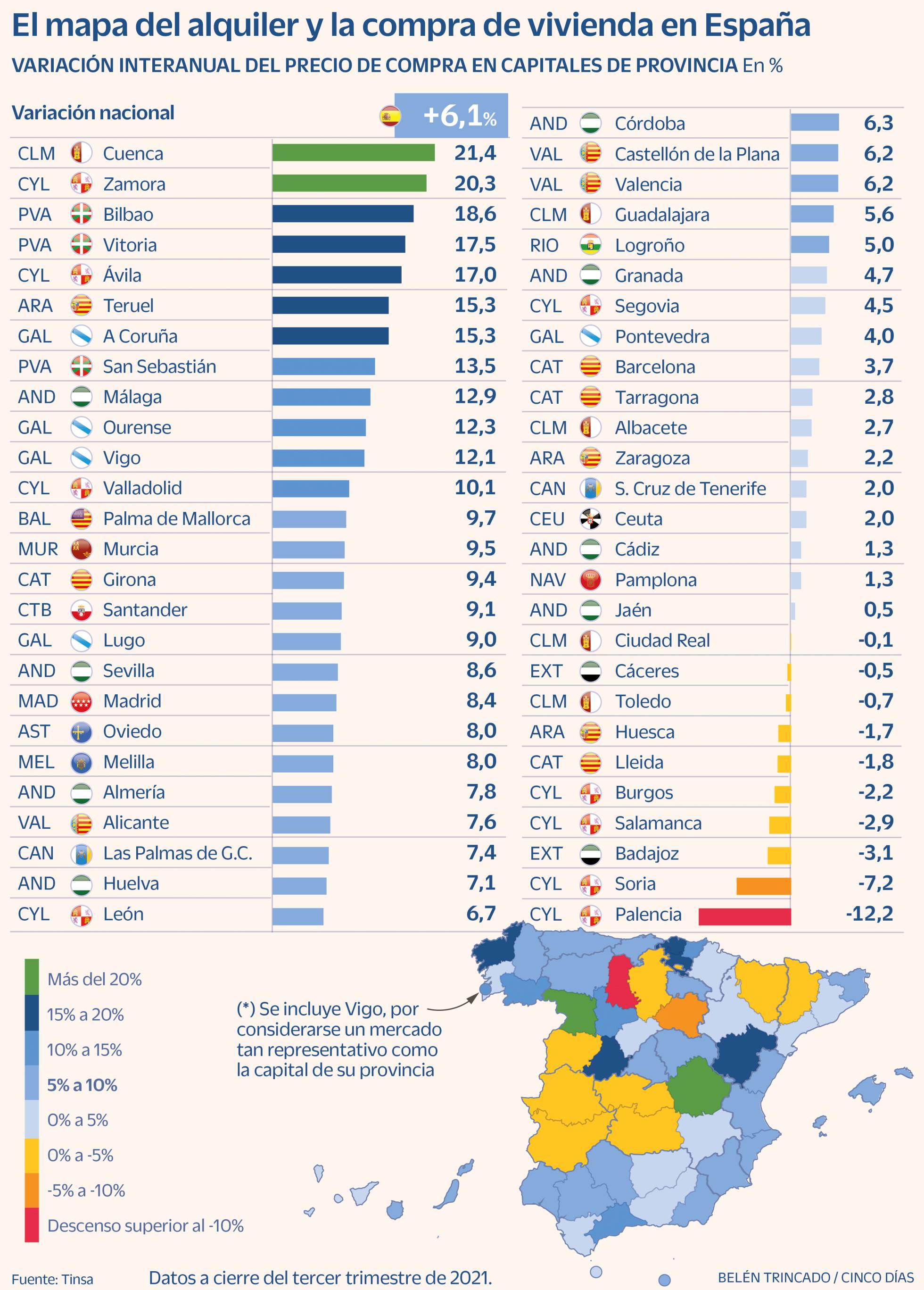

Esto es lo que dan de sí 200.000 euros destinados a una vivienda dependiendo de dónde vivas

El mercado inmobiliario vive una de las mayores crisis nunca vistas. El imparable aumento de la vivienda alrededor del mundo ha provocado la aplicación de medidas excepcionales como la eliminación de las Golden Visa en países como Portugal, el incremento de las tasas turísticas para limitar el número de visitantes, como ya ha impuesto Venecia, o las restricciones en el número de licencias de pisos para uso vacacional, como ocurre en Barcelona. No obstante, y aunque la cantidad sea la misma, es muy diferente la inversión que se pueda realizar en una ciudad o en otra.

De momento alquilado, pago 430€ por un piso de 80 m2, me ahorro IBI, de seguro de hogar. Y tengo una movilidad brutal, por si acabo en Alemania .

El problema es que si dentro de 15(6 meses, 1 año) años me despiden, y estoy alquilado me voy a una casa mas barata, pero si he comprado, estoy con el agua al cuello, y o vendo a saldo, o me como los ladrillos.

Esta claro que cada uno tendrá una situación diferente en la que convenga uno u otro caso.

Yo tambien he tenido que moverme de ciudad y gracias a que no tenia vivienda propia me es mas facil. Y aqui ahora prefiero alquilar porque tampoco estoy seguro si mi futuro estará aqui por el resto de mi vida.

Por otro lado, estaba meditando la opción de comprar algo economico en Sevilla para tenerlo alquilado, y por si en un futuro vuelvo. Pero no veo claro si es buena inversión, porque el hecho de tener un piso en propiedad genera muchos gastos. Aunque el alquiler cubra la letra, lo alto que son los gastos de compra-venta, mas los costes anuales de ibi, derramas, etc... me tienen en duda.

¿Es posible aumentar el salario neto sin que la empresa le suba el sueldo? La respuesta es sí. La legislación actual contempla la posibilidad de reducir el tipo de retención para aquellos empleados que aplican la deducción por inversión en vivienda y ganan menos de 33.007,2 euros anuales. Si se cumplen ambas condiciones, el asalariado puede solicitar antes del primero de enero de cada año a su empresa que le rebaje en dos puntos la retención del IRPF que sufre mensualmente en su nómina.

Al contado. Así es como se compran cada vez más viviendas en España. Solo hay que echar un vistazo a las estadísticas para comprobar que el pago a tocateja va ganando adeptos con el paso de los meses. Durante la primera mitad de este año se han constituido 115.895 hipotecas sobre viviendas para un total de 171.008 operaciones de compraventa, según los datos del INE. Es decir, que en solo seis meses se han adquirido sin hipoteca más de 55.100 casas, frente a las 44.641 de todo el año 2012.

Varios son los motivos que han disparado esta práctica. Para empezar, la restricción del crédito por la crisis ha llevado la concesión de hipotecas a mínimos históricos. La banca ha endurecido el acceso a la financiación dejando sin posibilidades a los compradores sin ahorros. Pero, además, aquellos que sí tienen liquidez no están dispuestos a asumir el creciente encarecimiento de las hipotecas. Para más inri, desde el 1 de enero de 2013 ya no es posible desgravar en el IRPF por la compra de una vivienda, lo que también resta atractivo a la financiación. El descenso de un 30% de media de los precios de los pisos y el ahorro en gastos, como el de tasación, o en intereses y... Leer más ...

Quién compra casas en España por más de medio millón de euros

El mero anuncio, allá por el mes de diciembre, de que el Gobierno estudiaba conceder el permiso de residencia a los extranjeros que compraran vivienda en España a partir de un cierto precio provocó un auténtico tsunami de reacciones. Ahora, la medida, contenida en la Ley de Emprendedores que será aprobada mañana viernes, concreta que solo se concederá dicha licencia para inversiones superiores a los 500.000 euros y el permiso no será permanente hasta transcurridos cinco años. Pero ¿quiénes compran viviendas de más de medio millón de euros en España? ¿Dónde se localizan esas casas? ¿Cómo son y qué proporción del mercado representan?

Yo pienso que este no es el momento. De hecho, dispongo del dinero necesario para invertir en una vivienda, pero ahí está en la CAM al 4'5 % hasta julio de 2014.

Los alquileres han bajado una barbaridad, los inquilinos no tienen seguridad en sus empleos. El valor de las viviendas sigue depreciándose.

Ejemplo: Tengo 100.000 Euros. En donde yo vivo, podría comprar un piso a tocateja de 80.000 Euros a tocateja. Reservamos 7.500 Euros para gastos de ITPAJD (el piso sería de 2ª mano, por supuesto), notarías y otros, por ejemplo. Otros 12.500 para arreglos en la casa (reforma de baño y de cocina, muebles nuevos para la cocina y muebles barateros para la casa).

Este piso podría alquilarlo por 350 Euros mensuales, lo que en el mejor de los casos me daría un 4'2 % anual de los 100.000 invertidos. En otro momento, esperaríamos que la casa subiera de valor, pero hoy en día lo más probable es que baje.

Imaginemos que sólo alquilamos a personas que pasen el filtro de un seguro de protección de pagos (contrato indefinido, vida laboral decente, que el alquiler no supere el 30-40% de sus ingresos. Pues podríamos quedarnos con el piso vacío durante un año perfectamente, dada la... Leer más ...

1. Si no entiendo el producto, no lo compro: Hay que preguntar para conocer todos los detalles de dónde se está invirtiendo el dinero. Todos los productos tienen riesgos, si no se conocen, mejor no contratarlo.

2. Valorar los riesgos antes de endeudarse: Si lo que se quiere es comprar un piso, no es recomendable pedir una hipoteca que represente más del 15% de nuestros ingresos. Las subidas de los tipos de interés pueden incrementar en un futuro el coste de nuestra deuda y que nos resulte mucho más difícil llegar a fin de mes.

3. La vivienda, incluso en España, baja: Hubo un momento en que parecía que la vivienda nunca bajaría de precio, pero la realidad ha demostrado lo contrario.

4. No hay que dejarse llevar por los productos de moda: A la hora de invertir hay que tener en cuenta el plan financiero a largo plazo, no contratar el producto del momento que ofrece más rentabilidad.

5. La crisis también puede ser una oportunidad: A veces hay que comprar cuando unos venden desesperadamente y vender cuando otros compran de manera eufórica.

6. Mejor ser más hormiga y menos cigarra: Hay que encontrar el... Leer más ...

Pues si, es cierto.

Lo que yo mencionaba, tenía validez en ejercicios fiscales anteriores y se ha visto modificado con la reforma en el IRPF que ha entrado en vigor este año y que comenta Portuense.

Al pacecer es un incentivo fiscal que el gobierno ha querido aplicar, para desviar inversión de la obra nueva a la rehabilitación de la vivienda habitual. Asi que perdón por la información desfasada.

el banco puede pedirte que pongas la diferencia entre lo que vale tu casa y tu hipoteca

hace un año estalló la polémica y el boletín oficial del estado (boe) del pasado sábado la vuelve a avivar en un momento delicado. el problema viene de que la nueva ley del mercado hipotecario aprobada por el gobierno permitía a los bancos obligar a los hipotecados a poner más garantías sobre la mesa si su casa bajaba un 20% respecto al precio inicial

en la práctica, esto quería decir que si alguien llega a tener una hipoteca por un importe superior al valor de su vivienda, el banco puede obligarle a dejar como garantía bienes adicionales (dinero en efectivo, acciones, inversiones, otras propiedades...) para garantizar que su crédito está respaldado pese a que hubiera pagado puntualmente siempre sus cuotas

pese a la polvareda social que se levantó hace un año, el asunto ha permanecido más o menos enterrado, sin hacer más ruido y el que más y el que menos pensaba que había caido en el olvido y que no se aplicaría. sin embargo, el boe del pasado sábado actualiza la normativa y ha reavidado la polémica y los miedos. la actualización publicada en el boe tras ser... Leer más ...

Tema:

Tema:  Foro:

Foro: