WiZink se mantiene en la guerra por el ahorro con una cuenta remunerada sin vinculaciones

WiZink no ha vuelto a modificar su oferta de depósitos a plazo fijo desde el mes de octubre, cuando la entidad recortó las rentabilidades ofrecidas y volvió a remunerar el dinero invertido con intereses por debajo del 3% TAE, lo que le hizo perder atractivo frente a otras entidades que promocionan porcentajes más altos. Sin embargo, el neobanco español también mantiene su cuenta remunerada con condiciones atractivas para algunos ahorradores.

En concreto, WiZink paga un 2,30% TAE desde el primer euro y sin máximo a remunerar, por lo que se diferencia de otros productos de entidades españolas que suelen establecer límites que dejan fuera a los ahorros más grandes. Teniendo en cuenta este interés y si la entidad lo mantiene durante un año sin recortes, un ahorrador que invierta 10.000 euros obtendría un beneficio bruto de unos 230 euros, mientras que si destina 50.000 euros, la cifra ascendería hasta los 1.150 euros brutos. WiZink liquida los intereses de forma mensual, por lo que el cliente puede obtener un ingreso extra al mes por tener el dinero en la... Leer más ...

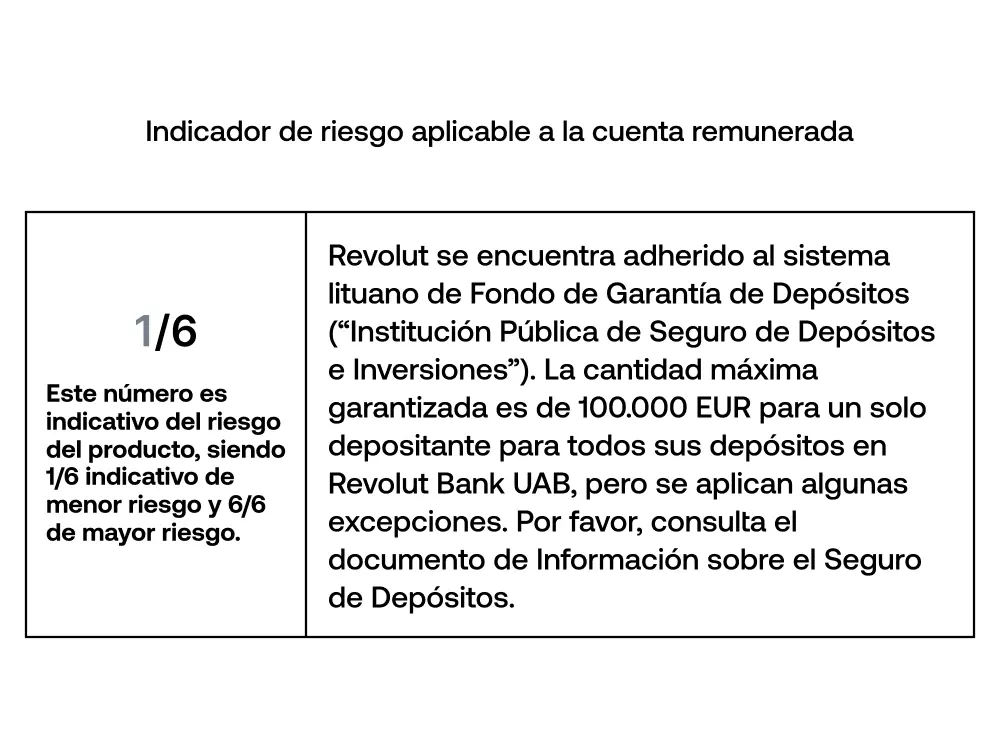

Últimos días para conseguir un 3,56% TAE en la cuenta remunerada de Revolut incluso con el plan gratuito

A partir del próximo 31 de octubre la entidad dejará de ofrecer su promoción para los nuevos clientes que lleguen, hasta entonces los ahorradores pueden conseguir la máxima rentabilidad en su producto con IBAN español con el plan gratis.

Regístrate en Revolut entre el 14/8/2024 y el 31/10/2024 para conseguir un tipo de interés exclusivo del 3,56 % TAE pagado a diario por el dinero que deposites en tu Cuenta Remunerada.

¿nada cambia? como mienten los bancos manda webos, claro que cambia ... a menor oferta bancaria peores condiciones ..esto ya es un oligopolio, solo 4 bancos grandes quedarán: Sant4nd3r, BBV4 (tarde o temprano se comerá el S4b4de11), C4ixa y B4nk1nt3r, se comen los bancos medianos y pequeños con la falsa excusa de poder ser mas competitivos en UE cuando lo que buscan es controlar los 4 todo el mercado ... ahí está la causa de que no remuneren a penas intereses en al cuentas y depósitos en contraposición a la banca europea .. al final te obligan a contratar con ella bajándote los pantalones, es un "trágala" en toda regla.

Una pregunta para los que ya la contratasteis el año pasado, una vez terminado el tiempo de promoción de bienvenida, qué interés suele ofrecer esta cuenta?

Saludos.

Me temo que "una castaña"...

Si cumples las condiciones de fidelización, 1,10% TAE hasta 30.000€ (y a partir de los primeros 4.000€ no remunerados); en otro caso, 0,70% TAE

Eso sí, hace un par de semanas me llamaron para ofrecerme el "depósito de bienvenida", 2,85% TAE a seis meses, por hasta 30.000€, para "los incrementos desde terceras entidades". Eso sí, quedaron en enviarme la información por email y aún la estoy esperando.

Es lo que te puedo decir; yo visto lo visto (y considerando que no tengo Bizums ni movimientos extraños, que son los que entiendo originan los problemas de bloqueos) estoy planteándome marchar a N26...

Me recuerda a la época en la que entro ING en España y corría el bulo (originado por los bancos "tradicionales") de que iba a quebrar y era una locura confiar los ahorros.

Espero haberte ayudado.

Saludos,

Muchas Gracias, valoraré entonces moverlo a donde más interese.

Una pregunta para los que ya la contratasteis el año pasado, una vez terminado el tiempo de promoción de bienvenida, qué interés suele ofrecer esta cuenta?

Saludos.

Me temo que "una castaña"...

Si cumples las condiciones de fidelización, 1,10% TAE hasta 30.000€ (y a partir de los primeros 4.000€ no remunerados); en otro caso, 0,70% TAE

Eso sí, hace un par de semanas me llamaron para ofrecerme el "depósito de bienvenida", 2,85% TAE a seis meses, por hasta 30.000€, para "los incrementos desde terceras entidades". Eso sí, quedaron en enviarme la información por email y aún la estoy esperando.

Es lo que te puedo decir; yo visto lo visto (y considerando que no tengo Bizums ni movimientos extraños, que son los que entiendo originan los problemas de bloqueos) estoy planteándome marchar a N26...

Me recuerda a la época en la que entro ING en España y corría el bulo (originado por los bancos "tradicionales") de que iba a quebrar y era una locura confiar los ahorros.

Una pregunta para los que ya la contratasteis el año pasado, una vez terminado el tiempo de promoción de bienvenida, qué interés suele ofrecer esta cuenta?

Saludos.

Me temo que "una castaña"...

Si cumples las condiciones de fidelización, 1,10% TAE hasta 30.000€ (y a partir de los primeros 4.000€ no remunerados); en otro caso, 0,70% TAE

Eso sí, hace un par de semanas me llamaron para ofrecerme el "depósito de bienvenida", 2,85% TAE a seis meses, por hasta 30.000€, para "los incrementos desde terceras entidades". Eso sí, quedaron en enviarme la información por email y aún la estoy esperando.

Es lo que te puedo decir; yo visto lo visto (y considerando que no tengo Bizums ni movimientos extraños, que son los que entiendo originan los problemas de bloqueos) estoy planteándome marchar a N26...

Me recuerda a la época en la que entro ING en España y corría el bulo (originado por los bancos "tradicionales") de que iba a quebrar y era una locura confiar los ahorros.

Una pregunta para los que ya la contratasteis el año pasado, una vez terminado el tiempo de promoción de bienvenida, qué interés suele ofrecer esta cuenta?

Saludos.

Me temo que "una castaña"...

Si cumples las condiciones de fidelización, 1,10% TAE hasta 30.000€ (y a partir de los primeros 4.000€ no remunerados); en otro caso, 0,70% TAE

Eso sí, hace un par de semanas me llamaron para ofrecerme el "depósito de bienvenida", 2,85% TAE a seis meses, por hasta 30.000€, para "los incrementos desde terceras entidades". Eso sí, quedaron en enviarme la información por email y aún la estoy esperando.

Es lo que te puedo decir; yo visto lo visto (y considerando que no tengo Bizums ni movimientos extraños, que son los que entiendo originan los problemas de bloqueos) estoy planteándome marchar a N26...

Me recuerda a la época en la que entro ING en España y corría el bulo (originado por los bancos "tradicionales") de que iba a quebrar y era una locura confiar los ahorros.

Una pregunta para los que ya la contratasteis el año pasado, una vez terminado el tiempo de promoción de bienvenida, qué interés suele ofrecer esta cuenta?

Saludos.

Me temo que "una castaña"...

Si cumples las condiciones de fidelización, 1,10% TAE hasta 30.000€ (y a partir de los primeros 4.000€ no remunerados); en otro caso, 0,70% TAE

Eso sí, hace un par de semanas me llamaron para ofrecerme el "depósito de bienvenida", 2,85% TAE a seis meses, por hasta 30.000€, para "los incrementos desde terceras entidades". Eso sí, quedaron en enviarme la información por email y aún la estoy esperando.

Es lo que te puedo decir; yo visto lo visto (y considerando que no tengo Bizums ni movimientos extraños, que son los que entiendo originan los problemas de bloqueos) estoy planteándome marchar a N26...

Me recuerda a la época en la que entro ING en España y corría el bulo (originado por los bancos "tradicionales") de que iba a quebrar y era una locura confiar los ahorros.

Espero haberte ayudado.

Saludos,

Bulo no era, fue rescatado por Holanda.

Hombre, ING llegó a España hace 25... Leer más ...

Una pregunta para los que ya la contratasteis el año pasado, una vez terminado el tiempo de promoción de bienvenida, qué interés suele ofrecer esta cuenta?

Saludos.

Me temo que "una castaña"...

Si cumples las condiciones de fidelización, 1,10% TAE hasta 30.000€ (y a partir de los primeros 4.000€ no remunerados); en otro caso, 0,70% TAE

Eso sí, hace un par de semanas me llamaron para ofrecerme el "depósito de bienvenida", 2,85% TAE a seis meses, por hasta 30.000€, para "los incrementos desde terceras entidades". Eso sí, quedaron en enviarme la información por email y aún la estoy esperando.

Es lo que te puedo decir; yo visto lo visto (y considerando que no tengo Bizums ni movimientos extraños, que son los que entiendo originan los problemas de bloqueos) estoy planteándome marchar a N26...

Me recuerda a la época en la que entro ING en España y corría el bulo (originado por los bancos "tradicionales") de que iba a quebrar y era una locura confiar los ahorros.

Una pregunta para los que ya la contratasteis el año pasado, una vez terminado el tiempo de promoción de bienvenida, qué interés suele ofrecer esta cuenta?

Saludos.

Me temo que "una castaña"...

Si cumples las condiciones de fidelización, 1,10% TAE hasta 30.000€ (y a partir de los primeros 4.000€ no remunerados); en otro caso, 0,70% TAE

Eso sí, hace un par de semanas me llamaron para ofrecerme el "depósito de bienvenida", 2,85% TAE a seis meses, por hasta 30.000€, para "los incrementos desde terceras entidades". Eso sí, quedaron en enviarme la información por email y aún la estoy esperando.

Es lo que te puedo decir; yo visto lo visto (y considerando que no tengo Bizums ni movimientos extraños, que son los que entiendo originan los problemas de bloqueos) estoy planteándome marchar a N26...

Me recuerda a la época en la que entro ING en España y corría el bulo (originado por los bancos "tradicionales") de que iba a quebrar y era una locura confiar los ahorros.

Una pregunta para los que ya la contratasteis el año pasado, una vez terminado el tiempo de promoción de bienvenida, qué interés suele ofrecer esta cuenta?

Sabadell lanza una cuenta para autónomos remunerada al 2% y que devuelve 120 de cuota

Sabadell lanza al mercado su primera cuenta online 100% digital exclusiva para autónomos. El banco remunerará un 2% TAE de manera indefinida un saldo de hasta 20.000 euros y devolverá 120 euros de la cuota anual que pagan los trabajadores por cuenta propia. En concreto, la entidad devolverá 30 euros al trimestre a los clientes que tengan domiciliada la cuota de la Seguridad Social. Dicho abono se realizará los días 15 de cada mes.

WiZink aviva la guerra por el ahorro al mejorar su cuenta al 2,3% y su depósito al 3% TAE

Los productos de ahorro de la entidad, con presencia en España y Portugal, no tienen comisiones ni condiciones de vinculación y su contratación se realiza 100% online.

A partir de este jueves, la cuenta de ahorro de WiZink incrementa su remuneración del 1% al 2,3% TAE, tanto para nuevos clientes como para clientes de cartera. Se convierte en una de las propuestas más atractivas del mercado que no exige ningún tipo de requisito para su contratación ni límite de saldo a remunerar.

Además, a partir del 5 de marzo, la entidad aumentará también la rentabilidad de su depósito a 12 y a 18 meses para las nuevas contrataciones y para las renovaciones. El depósito a 12 meses elevará su remuneración de un 2% TAE a un 3% TAE mientras que el de 18 meses crecerá de un 2,1% TAE a un 2,75% TAE. Asimismo, la cuenta de ahorro vinculada al depósito, en la que se hace la liquidación trimestral de intereses, se incrementa del 0,5% al 1% TAE.

Qué banco da más intereses con sus cuentas remuneradas: hasta un 4% de rentabilidad anual

Los productos de renta fija están viviendo un momento de gran dinamismo en la actualidad gracias, sobre todo, a las fuertes subidas de los tipos de interés que llevó a cabo el Banco Central Europeo (BCE) en el último trimestre de 2022 y, sobre todo, a lo largo de 2023. Esos aumentos han provocado que instrumentos como las cuentas remuneradas hayan alcanzado intereses de hasta el 4% TAE en algunos casos, una rentabilidad de lo más atractiva para aquellas personas que deseen mover su dinero sin arriesgarlo lo más mínimo.

Tema:

Tema:  Foro:

Foro: