Ahora mismo me acaba de llegar promo al 2,52% TAE, pero un máximo de 20.000€

vlc87 Escribió:

draco Escribió:

A dos compañeros en ING Direct los últimos días la oferta de préstamos personales se la han puesto a 4, han flipado y compraron un coche que restaban esperando y el otro una obra que estaba esperando

Ha habido una oferta de préstamos de ING? Ha sido algo puntual o suelen hacer ofertas?

Algún requisito en particular?

Ofrecen préstamos preconcedidos con unas condiciones bastante cambiantes: hasta hace poco la cantidad que me daban oscilaba entre 50.000-60.000 euros. Ahora creo que me ofrecen un máximo de 20.000. También son bastante cambiantes los intereses: durante cuatro días en junio-julio me lo ofrecían a un 2% después subió a un 6% y ahora es un 4%. En Black Friday el año pasado también fue un 3% y en primavera (marzo o abril, creo recordar) fue al 3% y durante unos días concretos bajó al 2%.

Yo ya les he explicado varias veces que si no tengo un gasto gordo a la vista, el hecho de que me ofrezcan un 2% durante 4 días no me da margen para plantearme compras gordas: un coche, un inmueble, etc no se compran en los 4 días... Leer más ...

A dos compañeros en ING Direct los últimos días la oferta de préstamos personales se la han puesto a 4, han flipado y compraron un coche que restaban esperando y el otro una obra que estaba esperando

Ha habido una oferta de préstamos de ING? Ha sido algo puntual o suelen hacer ofertas?

Algún requisito en particular?

Ofrecen préstamos preconcedidos con unas condiciones bastante cambiantes: hasta hace poco la cantidad que me daban oscilaba entre 50.000-60.000 euros. Ahora creo que me ofrecen un máximo de 20.000. También son bastante cambiantes los intereses: durante cuatro días en junio-julio me lo ofrecían a un 2% después subió a un 6% y ahora es un 4%. En Black Friday el año pasado también fue un 3% y en primavera (marzo o abril, creo recordar) fue al 3% y durante unos días concretos bajó al 2%.

Yo ya les he explicado varias veces que si no tengo un gasto gordo a la vista, el hecho de que me ofrezcan un 2% durante 4 días no me da margen para plantearme compras gordas: un coche, un inmueble, etc no se compran en los 4 días que dura la promoción. Al final, el dinero me lo ha prestado mi madre mediante un... Leer más ...

A dos compañeros en ING Direct los últimos días la oferta de préstamos personales se la han puesto a 4, han flipado y compraron un coche que restaban esperando y el otro una obra que estaba esperando

Ha habido una oferta de préstamos de ING? Ha sido algo puntual o suelen hacer ofertas?

Algún requisito en particular?

Ofrecen préstamos preconcedidos con unas condiciones bastante cambiantes: hasta hace poco la cantidad que me daban oscilaba entre 50.000-60.000 euros. Ahora creo que me ofrecen un máximo de 20.000. También son bastante cambiantes los intereses: durante cuatro días en junio-julio me lo ofrecían a un 2% después subió a un 6% y ahora es un 4%. En Black Friday el año pasado también fue un 3% y en primavera (marzo o abril, creo recordar) fue al 3% y durante unos días concretos bajó al 2%.

Yo ya les he explicado varias veces que si no tengo un gasto gordo a la vista, el hecho de que me ofrezcan un 2% durante 4 días no me da margen para plantearme compras gordas: un coche, un inmueble, etc no se compran en los 4 días que dura la promoción. Al final, el dinero me lo ha prestado mi madre mediante un préstamo entre... Leer más ...

A dos compañeros en ING Direct los últimos días la oferta de préstamos personales se la han puesto a 4, han flipado y compraron un coche que restaban esperando y el otro una obra que estaba esperando

Ha habido una oferta de préstamos de ING? Ha sido algo puntual o suelen hacer ofertas?

Algún requisito en particular?

Sí soy cliente desde hace tiempo y las ofertas son personalizadas, quien las recibe. En mi caso tengo un importe/interés (préstamo) preaprobado. El tipo de interés que aplican es muy competitivo, el único problema es el que te comentaba, endeudarse, pero si no hay más remedio y por necesidad ING está muy bien en todos los sentidos.

Te aplicarán el interés que te aparezca en la web, tanto en la oficina como online. Buena suerte.

Salud

Totalmente de acuerdo. ING me ha salvado de más de un aprieto con préstamos bastante competitivos y preconcedidos... otra buena opción es otra financiera que no pida cuenta, he escuchado buenas opiniones de Cetelem.

A dos compañeros en ING Direct los últimos días la oferta de préstamos personales se la han puesto a 4, han flipado y compraron un coche que restaban esperando y el otro una obra que estaba esperando

Ha habido una oferta de préstamos de ING? Ha sido algo puntual o suelen hacer ofertas?

Algún requisito en particular?

Sí soy cliente desde hace tiempo y las ofertas son personalizadas, quien las recibe. En mi caso tengo un importe/interés (préstamo) preaprobado. El tipo de interés que aplican es muy competitivo, el único problema es el que te comentaba, endeudarse, pero si no hay más remedio y por necesidad ING está muy bien en todos los sentidos.

Te aplicarán el interés que te aparezca en la web, tanto en la oficina como online. Buena suerte.

A dos compañeros en ING Direct los últimos días la oferta de préstamos personales se la han puesto a 4, han flipado y compraron un coche que restaban esperando y el otro una obra que estaba esperando

Ha habido una oferta de préstamos de ING? Ha sido algo puntual o suelen hacer ofertas?

Algún requisito en particular?

A dos compañeros en ING Direct los últimos días la oferta de préstamos personales se la han puesto a 4, han flipado y compraron un coche que restaban esperando y el otro una obra que estaba esperando

10000 € por ejemplo a un 4% a 5 años acabas pagando 11050,20 € (+1050,20 de intereses). Si se necesita más dinero y a más años la diferencia cada vez es más considerable.

Sale mucho más a cuenta ahorrar el dinero necesario y pagar al contado. Vale la pena no endeudarse. Sólo tendría que ser un caso extremo, nunca para comprar algún capricho. Sólo es un consejo, evidentemente... Cada uno sabe su situación, economía y manera de funcionar...

A dos compañeros en ING Direct los últimos días la oferta de préstamos personales se la han puesto a 4, han flipado y compraron un coche que restaban esperando y el otro una obra que estaba esperando

Lanza una aplicación para dar financiación en menos de diez minutos.

Para los bancos, la información sobre el cliente es un tesoro muy preciado. Dichos datos son vitales para adelantarse a sus necesidades financieras con ofertas de productos a medida y calcular con precisión el riesgo que entrañan las operaciones. Cuanto más se conoce al cliente, más rentable resulta la relación con él.

Pero los datos de los clientes ya no son algo exclusivo de cada entidad financiera. Desde hace escasas semanas, ING Direct se adentra vía digital en las cuentas de clientes de otros bancos para ofrecerles crédito, una vez recibida la autorización del titular para hacerlo.

La filial española del banco holandés acaba de lanzar una ofensiva comercial para crecer en el crédito a pymes y autónomos, un segmento cada vez más atractivo en el actual entorno de tipos bajos de interés en el que todas las entidades se afanan por ganar o, al menos, mantener su cuota de mercado.

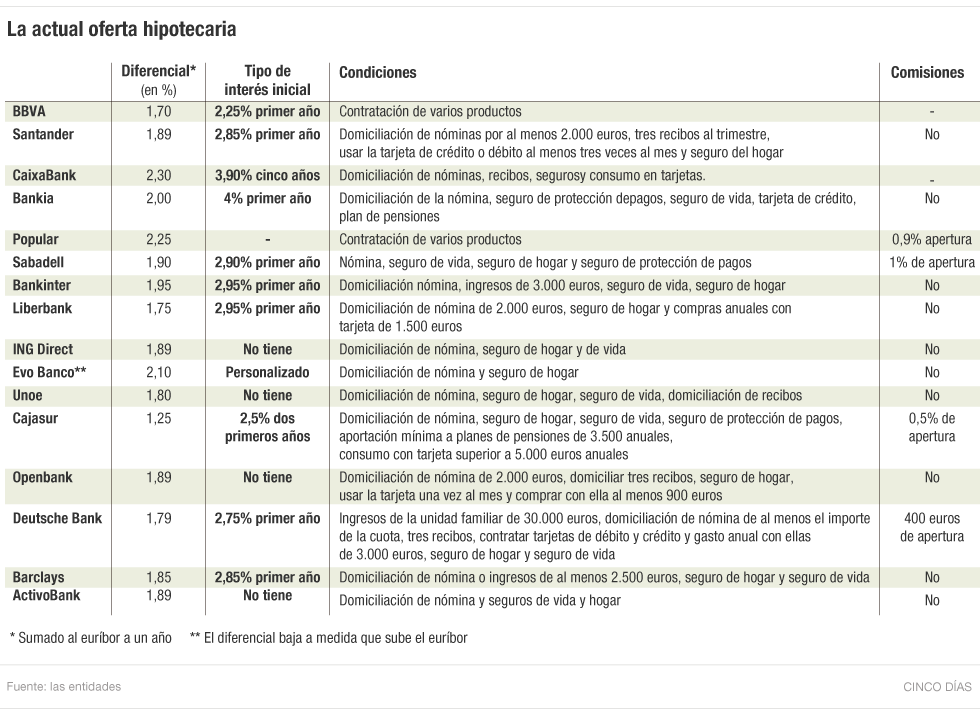

1. Hipoteca Privilegum Vip 70% de Banco Mediolanum: se comercializa a Euríbor+0,75%

2. Hipoteca Naranja de ING Direct: se ofrece a Euríbor+0,99%

3. Hipoteca Ahora de Liberbank: parte de un tipo de interés fijo del 1,95% el primer año y de Euríbor+0,99% el resto del vida del préstamo.

4. Hipoteca Hogar de Caja de Ingenieros: tiene un interés fijo del 1,75 % los 12 primeros meses. Para el resto, suma un diferencial del 1,00 % al euríbor.

5. Hipoteca Variable de Cajasur: propone un interés fijo del 1,95% los 12 primeros meses y de Euríbor +1,00% el resto del plazo,

6. Préstamo Hipotecario Variable de Bankoa: parte el primer año de un interés fijo del 2,00% y el resto del plazo de amortización se inicia en Euríbor + 1,00 %.

7. Hipoteca Variable de Kutxabank: el interés es del 2,25% los 12 primeros meses y después de Euríbor + 1,00 %.

8. Hipoteca Oasis de Global Caja: tiene un tipo de interés fijo del 1,50% durante los primeros 12 meses, de Euríbor+1,00% a partir del segundo año y de... Leer más ...

ING Direct ha mejorado las condiciones de su Hipoteca Naranja y ha reducido su diferencial sobre Euríbor a 0,99%, lo que la convierte en una de las más competitivas del mercado en precio y condiciones.

Esta reducción se suma a otras ventajas de este producto: sin suelo, ni tipo inicial más alto, ni comisiones de apertura, subrogación o amortización parcial o total. "De esta manera, y en línea con la filosofía 'People in Progress', ING Direct ofrece una nueva ventaja para los clientes que necesitan abordar proyectos de financiación a largo plazo", ha señalado el banco.

...se frena en seco. La fuerza comercial de las oficinas se vuelca de nuevo en vender préstamos, incluso los vinculados a la adquisición de viviendas.

La mayoría de las entidades ofrece diferenciales inferiores al 2% sobre el euríbor a 12 meses, cuando hace menos de un año eran habituales los superiores a tres puntos porcentuales. Bankinter fue la primera de las grandes entidades en abrir fuego y a finales de septiembre del año pasado ofreció un tipo de interés sobre el euríbor del 1,95%.

La tendencia a rebajar el coste de las hipotecas se ha acelerado en los últimos meses. ING Direct, Barclays, Deutsche Bank, Sabadell, Liberbank y Unoe, entre otras entidades, han ajustado los precios.

Toda la información en: Vuelve la guerra de hipotecas: 12 bancos que ofrecen diferenciales de menos del 2% | Mercados | Cinco Días cincodias.com/ ...cRZBowbRVt

Hola cuenta13,

Pues como estoy tan calentito con ellos desde hace ya tiempo me llevé todo lo que pude y lo tengo en Ing Direct con los que nunca he tenido ningún problema y el trato es bueno.

El problema que tengo es que me obligan a tener una cuenta con ellos por tener la cuenta de la hipoteca, por lo que me estan cobrando 10,5 € por comisión cada 3 o 4 meses, y me han dicho que sólo si les ingreso una nómina (nómina que la ingreso en Ing) me quitarían la comisión.

Ahora acabo de hacer la transferencia para retirar el dinero que iba destinado a la amortización de la hipoteca y zasca, 1,5 € que se han cobrado. Acostumbrado a que en Ing no me cobran ... solo puedo hablar "bien" de Caja Murcia, me tienen "contento".

Buenas,

Quería realizar una consulta a ver si alguien me puede comentar que opciones tengo.

En diciembre fuí a Caja Murcia (BMN) para confirmar cual era el importe máximo anual para el pago del prestamo de la hipoteca. Me comentaron que 9.015 €. Hice mis calculos y realicé el 24 e Diciembre 2012 desde Ing Direct una transferencia al número de cuenta del prestamo de la hipoteca en Caja Murcia.

Cuando hoy se me ocurre mirar en Caja Murcia los movimientos del prestamo de la hipoteca y de la cuenta, sorpresa!!, veo que el dinero no ha ido a la cuenta de la hipoteca, si no que ha ido a la otra cuenta que tengo en Caja Murcia.

He comprobado si cometí el error al hacer la transferencia, pero no, el número de cuenta de la hipoteca es correcto. ¿Por qué Caja Murcia ha metido el dinero en la otra cuenta?.

He comprobado el mes de diciembre del 2011, donde hice lo mismo, y compruebo que en el 2011 Caja Murcia después de recibir la transferencia a la cuenta, movió el dinero a la cuenta de la hipoteca. ¿Por qué este año 2012 no?. ¿Puedo pedir responsabilidades a Caja Murcia ya que me perjudica a la hora de desgravarme?.

Gracias de antemano.

Buenas,

Quería realizar una consulta a ver si alguien me puede comentar que opciones tengo.

En diciembre fuí a Caja Murcia (BMN) para confirmar cual era el importe máximo anual para el pago del prestamo de la hipoteca. Me comentaron que 9.015 €. Hice mis calculos y realicé el 24 e Diciembre 2012 desde Ing Direct una transferencia al número de cuenta del prestamo de la hipoteca en Caja Murcia.

Cuando hoy se me ocurre mirar en Caja Murcia los movimientos del prestamo de la hipoteca y de la cuenta, sorpresa!!, veo que el dinero no ha ido a la cuenta de la hipoteca, si no que ha ido a la otra cuenta que tengo en Caja Murcia.

He comprobado si cometí el error al hacer la transferencia, pero no, el número de cuenta de la hipoteca es correcto. ¿Por qué Caja Murcia ha metido el dinero en la otra cuenta?.

He comprobado el mes de diciembre del 2011, donde hice lo mismo, y compruebo que en el 2011 Caja Murcia después de recibir la transferencia a la cuenta, movió el dinero a la cuenta de la hipoteca. ¿Por qué este año 2012 no?. ¿Puedo pedir responsabilidades a Caja Murcia ya que me perjudica a la hora de desgravarme?.

Gracias de antemano.

...interesante tu punto de vista.

Por mi vivienda en propiedad pagó de hipoteca 345€/mes y la tengo alquilada por 480€/mes (eso si, yo pago 45€/mes de comunidad, contribución y seguro anual de 120€)......me quedan 11.500€ para terminar de pagar.

Me desplazo en breve y aún no no he alquilado pero probablemente ronde los 600€/mes.

Pinkfloyd (buen gusto musical): la verdad que no he calculado al detalle por cuanto me saldría la hipoteca de la vivienda que me compre dentro de 1 año, pero decididamente paso de que supere los 750€/mes.....pensaba que con mi banco (ING DIRECT) podría optar a una de 250.000€ dentro de ese año......soy un iluso quizás?

Tal y como esta el mercado ahora te aconsejo un hipoteca a tipo variable puedes optar por entidades como Bankinter, ING direct, busca por internet estan las mejores opciones y despues te vas a tu banco y le plateas lo que quieres, ten dos cosas en cuenta una que no te apliquen redondeo en tu hipoteca y que la oferta no tenga vinculaciones.

En un entorno económico que destaca por la reducción y encarecimiento de las hipotecas ofrecidas por el sector financiero, ING Direct sorprende en el mercado hipotecario con un incremento del 35% del volumen total de hipotecas que ha concedido en el 2010. Un 35% que en cifras absolutas representa que la entidad ha dejado 953 millones de euros en el último ejercicio.

El mes de diciembre fue especialmente suculento para la entidad; facturó el 23% del total del 2010, con la concesión de 1.648 hipotecas. Este fenómeno en parte se produjo por el efecto de la nueva normativa sobre la deducción fiscal por vivienda a partir de 2011.

Hola

vamos a ver, lo que te dice jose es correcto, pero no por el tema de que tu eligas la gestoria, es que no tienes obligacion de gestoria, esos tramites los puedes realizar tu en persona si dispones del tiempo suficiente. Otra cosa son las comprobaciones que debe realizar el banco, pero eso no entra dentro de tus gastos de gestoria. Tus gastos de gestoria son para gestionar el pago de los impuestos y del Registro, que esos documentos de saber hacerlos tu, es simplemente presentarlos junto con lo que te de el notario, suelen ser copias simples o presentar el original, y nada mas. El notario te va a cobrar por su labor (y es cierto que lo puedes escoger tu, el banco acudira al que tu le digas) y una vez realizada su labor, con esos documentos realizas tu el resto en Hacienda, en tu Ayto y en el Registro (aqui parece ser que ya va telematicamente, pero bueno por si las moscas). Y nada mas. Normalmente la notaria suele contar siempre con algun gestor, o bien el oficial o algun abogado de que dispongan, si es que no puedes realizar tu los pasos.

Por tanto eso es lo que esta regulado por ley, tu puedes elegir notario y las gestiones o las haces tu, o incluso la propia... Leer más ...

Tema:

Tema:  Foro:

Foro: